¿Qué es una calculadora de spreads de opciones?

Esta herramienta analiza un spread vertical de débito, una estrategia en la que compras una opción (la pata larga) y vendes otra opción del mismo tipo y vencimiento con un strike distinto (la pata corta). Como pagas más por la pata larga de lo que ingresas por la pata corta, la operación se abre con un débito neto. La calculadora te devuelve al instante el débito neto, la ganancia máxima, la pérdida máxima, el precio de equilibrio y la relación riesgo/beneficio, tanto por acción como sobre el total de los contratos.

Cómo utilizarla

Introduce la prima que pagas por la opción larga y la prima que cobras por la opción corta. Añade los dos precios de ejercicio (strikes) y el número de contratos. Dado que un contrato estándar de opciones sobre acciones controla 100 acciones, la calculadora multiplica las cifras por acción por \(100 \times \text{Contratos}\) para mostrarte el resultado real en dólares.

La fórmula explicada

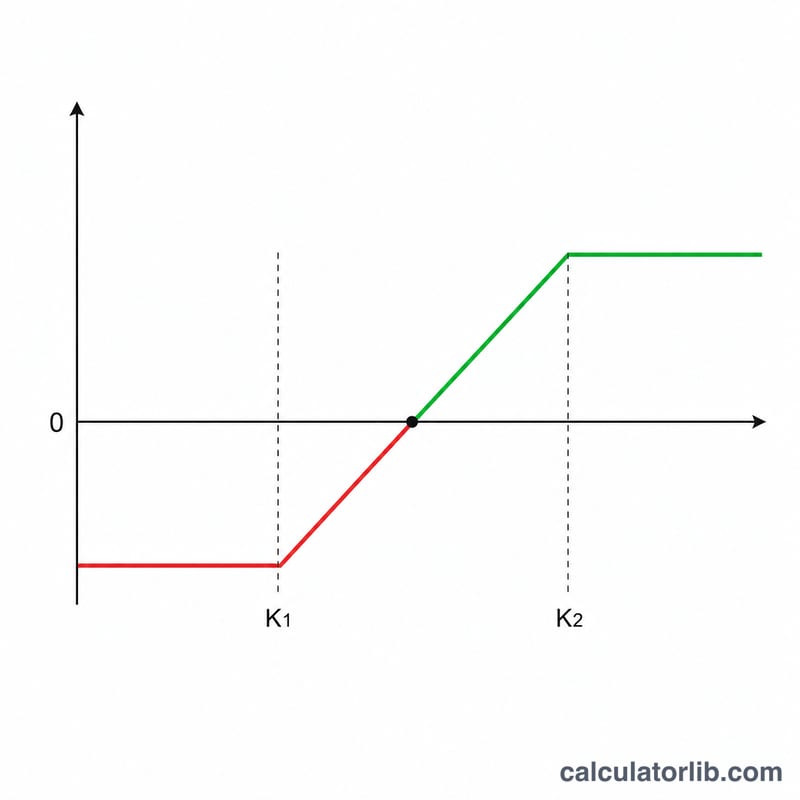

Débito neto = Prima larga − Prima corta. Este es tu coste base y también tu pérdida máxima. La ganancia máxima equivale a la distancia entre los strikes menos el débito neto: |Strike corto − Strike largo| − Débito neto. El punto de equilibrio de un spread alcista con calls (bull call spread) es el Strike largo + Débito neto.

$$\begin{gathered} \text{Ganancia M\acute{a}x} = \left(\left|\,\text{Strike Corto} - \text{Strike Largo}\,\right| - D\right) \times 100 \times \text{Contratos} \\[1.5em] \text{donde}\quad \left\{ \begin{aligned} D &= \text{Prima Larga} - \text{Prima Corta} \\ \text{Equilibrio} &= \text{Strike Largo} + D \\ \text{P\acute{e}rdida M\acute{a}x} &= D \times 100 \times \text{Contratos} \end{aligned} \right. \end{gathered}$$

Ejemplo práctico

Supongamos que compras una call de 100 $ por 5,00 $ y vendes una call de 110 $ por 2,00 $, con un contrato. Débito neto = \(5 - 2 = 3{,}00\) $ por acción. Amplitud entre strikes = 10. Ganancia máxima = \(10 - 3 = 7{,}00\) $ por acción, o 700 $ en total. Pérdida máxima = 3,00 $ por acción, o 300 $ en total. Punto de equilibrio = \(100 + 3 = 103\) $. Relación riesgo/beneficio = \(7 \div 3 \approx 2{,}33\).

Preguntas frecuentes

¿Sirve para spreads de crédito? Está diseñada para spreads de débito. Un spread de crédito genera un débito neto negativo, lo que simplemente invierte el signo de la ganancia y la pérdida.

¿Por qué se multiplica por 100? Cada contrato de opciones sobre acciones en EE. UU. representa 100 acciones del subyacente, así que el P/G en dólares es el valor por acción multiplicado por 100 y por el número de contratos. Ten en cuenta que el tamaño del contrato puede variar en otros mercados.

¿Incluye las comisiones? No. Resta las comisiones por contrato de tu bróker a los resultados para obtener una cifra neta precisa.