Công Cụ Tính Options Spread là gì?

Công cụ này phân tích chiến lược vertical debit spread — bạn mua một quyền chọn (chân long) và bán một quyền chọn cùng loại, cùng ngày đáo hạn nhưng khác giá thực hiện (chân short). Vì khoản phí (premium) bạn trả cho chân long cao hơn khoản bạn nhận được từ chân short, nên vị thế được mở với một khoản chi ròng (net debit). Công cụ sẽ tính ngay net debit, lợi nhuận tối đa, lỗ tối đa, giá hòa vốn và tỷ lệ rủi ro/lợi nhuận, cả theo từng cổ phiếu lẫn trên toàn bộ số hợp đồng. Lưu ý đây là công cụ áp dụng cho quyền chọn cổ phiếu kiểu Mỹ (US equity options), nơi mỗi hợp đồng đại diện cho 100 cổ phiếu — quy tắc tại các thị trường khác có thể khác.

Cách Sử Dụng

Nhập khoản phí bạn trả cho quyền chọn long và khoản phí bạn thu về từ quyền chọn short. Thêm hai mức giá thực hiện (strike) và số lượng hợp đồng. Vì một hợp đồng quyền chọn cổ phiếu tiêu chuẩn kiểm soát 100 cổ phiếu, công cụ sẽ nhân các con số tính trên mỗi cổ phiếu với \(100 \times \text{số hợp đồng}\) để cho ra kết quả bằng đô-la thực tế của bạn.

Giải Thích Công Thức

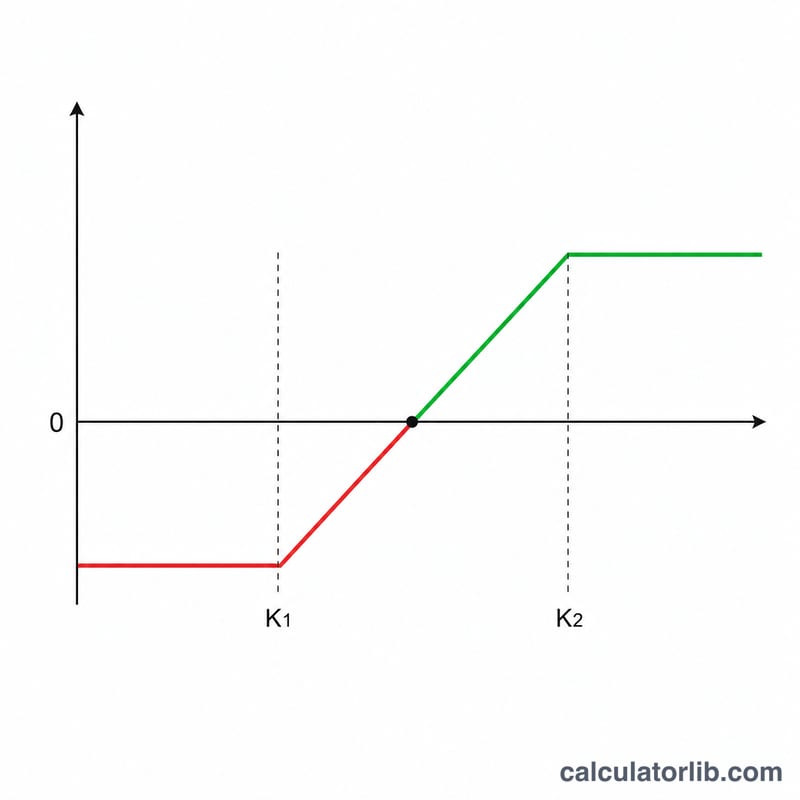

Net Debit = Phí Long − Phí Short. Đây chính là chi phí vốn của bạn và cũng là khoản lỗ tối đa. Lợi nhuận tối đa bằng khoảng cách giữa hai mức giá thực hiện trừ đi net debit: |Strike Short − Strike Long| − Net Debit. Điểm hòa vốn của một bull call spread là Strike Long + Net Debit.

$$\begin{gathered} \text{Max Profit} = \left(\left|\,\text{Short Strike} - \text{Long Strike}\,\right| - D\right) \times 100 \times \text{Contracts} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} D &= \text{Long Premium} - \text{Short Premium} \\ \text{Breakeven} &= \text{Long Strike} + D \\ \text{Max Loss} &= D \times 100 \times \text{Contracts} \end{aligned} \right. \end{gathered}$$

Ví Dụ Minh Họa

Giả sử bạn mua một call giá $100 với giá $5.00 và bán một call giá $110 với giá $2.00, một hợp đồng. Net Debit = \(5 - 2 = \$3.00\) mỗi cổ phiếu. Độ rộng giá thực hiện = 10. Lợi nhuận tối đa = \(10 - 3 = \$7.00\) mỗi cổ phiếu, tức $700 tổng cộng. Lỗ tối đa = $3.00 mỗi cổ phiếu, tức $300 tổng cộng. Điểm hòa vốn = \(100 + 3 = \$103\). Tỷ lệ rủi ro/lợi nhuận = \(7 \div 3 \approx 2.33\).

Câu Hỏi Thường Gặp

Có dùng được cho credit spread không? Công cụ được thiết kế cho debit spread. Một credit spread sẽ tạo ra net debit âm, và điều này chỉ đơn giản đảo dấu của lợi nhuận và khoản lỗ.

Tại sao phải nhân với 100? Mỗi hợp đồng quyền chọn cổ phiếu kiểu Mỹ đại diện cho 100 cổ phiếu cơ sở, nên lãi/lỗ tính bằng đô-la bằng giá trị trên mỗi cổ phiếu nhân với 100 rồi nhân với số hợp đồng.

Đã tính phí giao dịch chưa? Chưa. Hãy trừ phí mỗi hợp đồng của công ty môi giới khỏi kết quả để có con số ròng chính xác.