オプション・スプレッド計算機とは?

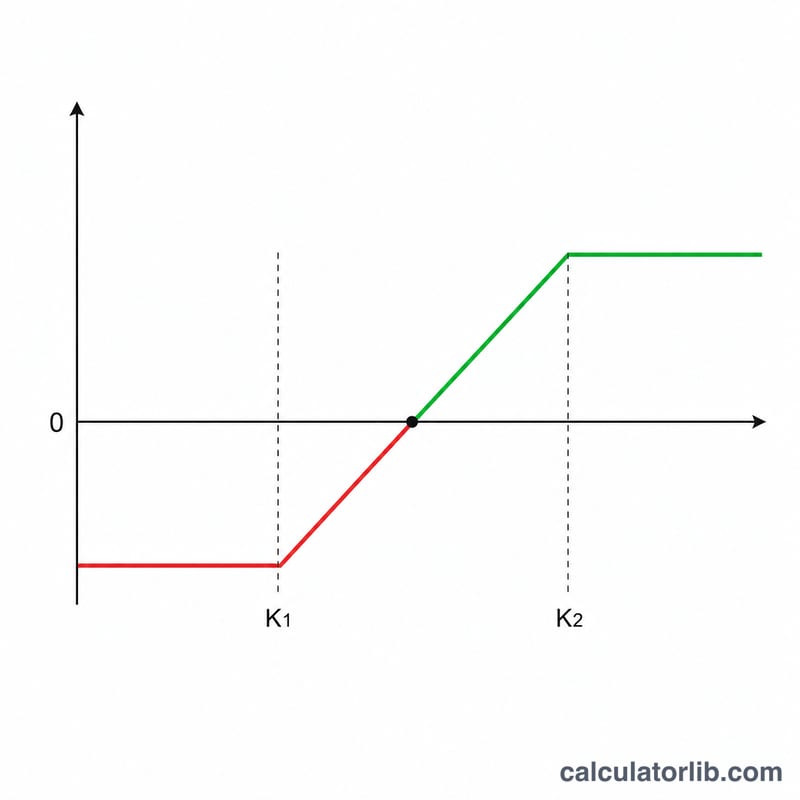

このツールはバーティカル・デビット・スプレッドを分析します。これは、同じ種類・同じ満期で行使価格の異なるオプションを、一方は買い(ロング・レッグ)、もう一方は売り(ショート・レッグ)で組み合わせる戦略です。ロング側に支払うプレミアムがショート側で受け取るプレミアムを上回るため、ポジションはネットの支払い(デビット)でスタートします。本計算機は、ネットデビット、最大利益、最大損失、損益分岐点、リスクリワード比を、1株あたりと全契約合計の両方で瞬時に算出します。なお、これは米国株式オプションを前提とした仕組みであり、日本国内のオプション取引とは制度や呼称が異なる場合がある点にご注意ください。

使い方

ロング側のオプションに支払うプレミアムと、ショート側で受け取るプレミアムを入力します。続いて2つの行使価格と契約枚数を入力してください。米国の標準的な株式オプションは1枚で100株を対象とするため、計算機は1株あたりの数値に「100 × 枚数」を掛け、実際のドルベースの損益を表示します。

計算式の解説

ネットデビット = ロング・プレミアム − ショート・プレミアム。これがコスト(取得原価)であると同時に、最大損失でもあります。最大利益は行使価格の幅からネットデビットを差し引いた値、すなわち |ショート行使価格 − ロング行使価格| − ネットデビット です。ブル・コール・スプレッドの損益分岐点は、ロング行使価格 + ネットデビット で求められます。

$$\text{Max Profit} = \left(\left|\,\text{Short Strike} - \text{Long Strike}\,\right| - D\right) \times 100 \times \text{Contracts}$$

$$\begin{aligned} D &= \text{Long Premium} - \text{Short Premium} \\ \text{Breakeven} &= \text{Long Strike} + D \\ \text{Max Loss} &= D \times 100 \times \text{Contracts} \end{aligned}$$

計算例

例えば、100ドルのコールを5.00ドルで買い、110ドルのコールを2.00ドルで売り、1枚を建てたとします。ネットデビット \(= 5 - 2 = 3.00\) 1株あたりドル。行使価格の幅は \(10\)。最大利益 \(= 10 - 3 = 7.00\) 1株あたりドル、合計で \(700\) ドルです。最大損失は1株あたり \(3.00\) ドル、合計で \(300\) ドル。損益分岐点 \(= 100 + 3 = 103\) ドル。リスクリワード比 \(= 7 \div 3 \approx 2.33\) となります。

よくある質問

クレジット・スプレッドにも使えますか? 本ツールはデビット・スプレッド向けに設計されています。クレジット・スプレッドの場合はネットデビットがマイナスになり、利益と損失の符号が単純に反転します。

なぜ100を掛けるのですか? 米国株式オプションは1枚あたり原資産100株に相当するため、ドルベースの損益は「1株あたりの値 × 100 × 契約枚数」となります。

手数料は含まれていますか? 含まれていません。正確な手取り額を知りたい場合は、ブローカーの1枚あたり手数料を計算結果から差し引いてください。