옵션 스프레드 계산기란?

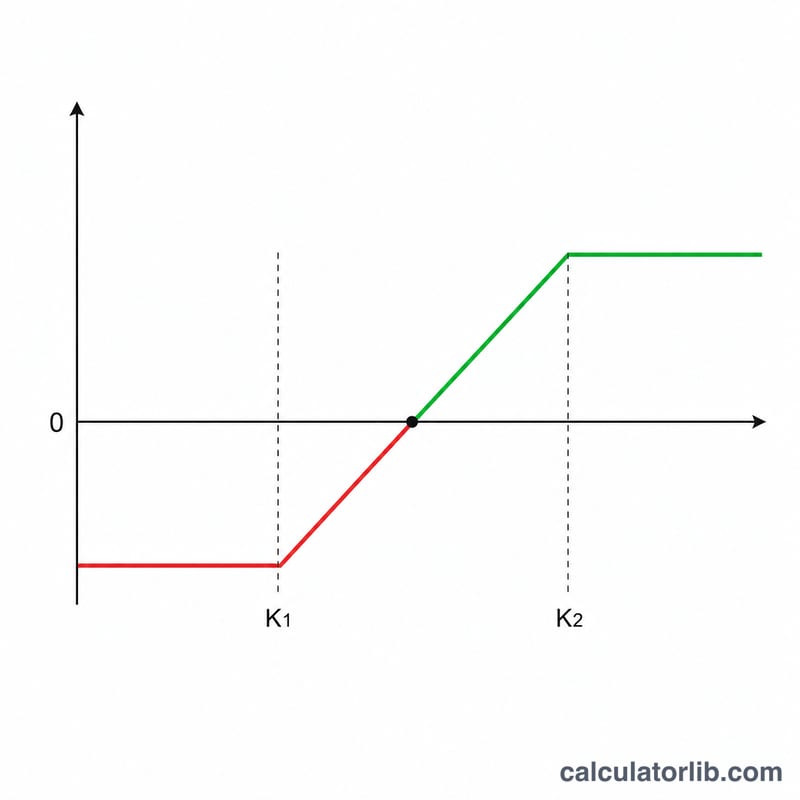

이 도구는 수직 데빗 스프레드(vertical debit spread)를 분석합니다. 같은 종류·같은 만기의 옵션 중 한쪽을 매수(롱 레그)하고 다른 행사가의 옵션을 매도(숏 레그)하는 전략이죠. 롱 레그를 사는 데 드는 비용이 숏 레그로 받는 프리미엄보다 크기 때문에, 포지션은 순매입(net debit) 상태로 시작합니다. 계산기는 순매입가, 최대 이익, 최대 손실, 손익분기 가격, 손익비를 주당 기준과 전체 계약 기준으로 즉시 보여줍니다.

사용 방법

매수하는 롱 옵션에 지불하는 프리미엄과, 매도하는 숏 옵션에서 받는 프리미엄을 입력하세요. 두 옵션의 행사가와 계약 수도 함께 넣으면 됩니다. 미국 주식 옵션 1계약은 기초자산 100주를 대상으로 하므로, 계산기는 주당 수치에 \(100 \times\) 계약 수를 곱해 실제 달러 단위 손익을 산출합니다.

계산 공식 풀이

순매입가 = 롱 프리미엄 − 숏 프리미엄. 이 값이 곧 진입 원가이자 최대 손실입니다. 최대 이익은 두 행사가 사이의 폭에서 순매입가를 뺀 값으로, |숏 행사가 − 롱 행사가| − 순매입가로 구합니다. 불 콜 스프레드(bull call spread)의 손익분기 가격은 롱 행사가 + 순매입가입니다.

$$\begin{gathered} \text{Max Profit} = \left(\left|\,\text{Short Strike} - \text{Long Strike}\,\right| - D\right) \times 100 \times \text{Contracts} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} D &= \text{Long Premium} - \text{Short Premium} \\ \text{Breakeven} &= \text{Long Strike} + D \\ \text{Max Loss} &= D \times 100 \times \text{Contracts} \end{aligned} \right. \end{gathered}$$

실전 예시

$100 콜을 $5.00에 매수하고 $110 콜을 $2.00에 매도한다고 가정해봅시다(1계약). 순매입가 \(= 5 - 2 = \) 주당 $3.00. 행사가 폭 \(= 10\). 최대 이익 \(= 10 - 3 = \) 주당 $7.00, 즉 전체 $700. 최대 손실 = 주당 $3.00, 즉 전체 $300. 손익분기 가격 \(= 100 + 3 = 103\) ($). 손익비 \(= 7 \div 3 \approx 2.33\).

자주 묻는 질문

크레딧 스프레드에도 쓸 수 있나요? 이 계산기는 데빗 스프레드 전용입니다. 크레딧 스프레드는 순매입가가 음수가 되어 손익의 부호가 단순히 반대로 바뀝니다.

왜 100을 곱하나요? 미국 주식 옵션 1계약은 기초자산 100주를 의미하기 때문에, 달러 손익은 주당 값에 100과 계약 수를 곱한 금액입니다.

수수료가 포함되나요? 아니요. 정확한 순손익을 보려면 결과에서 증권사의 계약당 수수료를 빼서 계산하세요.