什么是期权价差计算器?

这款工具用于分析垂直借方价差(vertical debit spread)——这是一种同时买入一份期权(多头腿)并卖出另一份相同类型、相同到期日但行权价不同的期权(空头腿)的策略。由于买入多头腿付出的权利金高于卖出空头腿收到的权利金,整个组合建仓时会产生净支出(净借方)。计算器会即时算出你的净支出、最大盈利、最大亏损、盈亏平衡价格以及风险回报比,并同时给出每股数据和全部合约的合计金额。需要注意的是,本工具基于美股期权(每张合约对应 100 股标的)的规则,其他市场的合约规格与税务规则可能不同,请以当地交易所规定为准。

如何使用

填入你买入多头期权所支付的权利金,以及卖出空头期权所收取的权利金;再输入两个行权价和合约数量。由于一张标准美股股票期权对应 100 股标的,计算器会把每股结果乘以 100 × 合约数量,从而得出你真实的美元盈亏。

公式详解

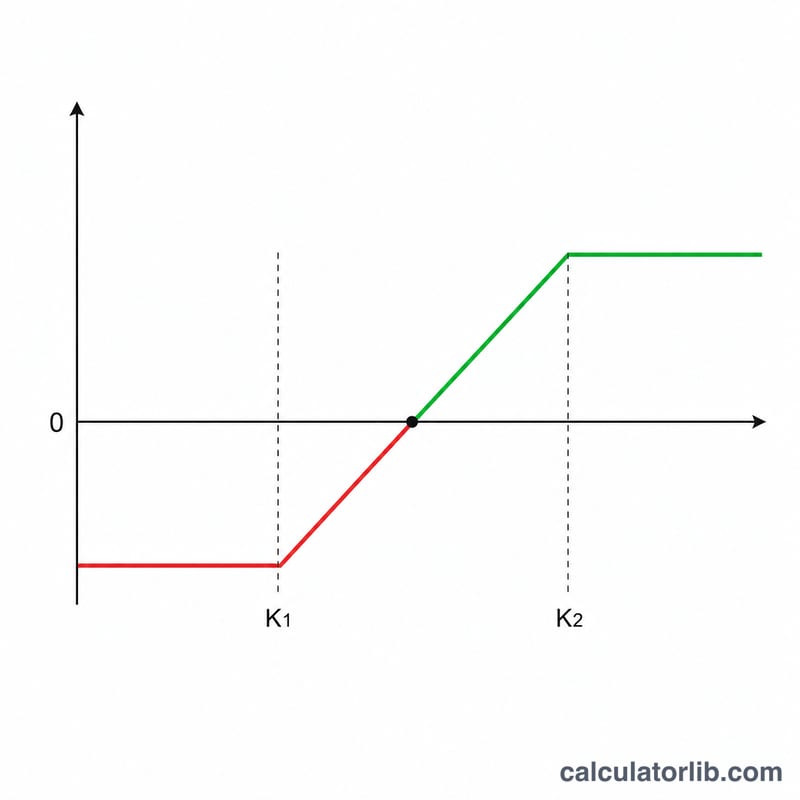

净支出 = 多头权利金 − 空头权利金。这既是你的成本基础,也是你的最大亏损。最大盈利等于两个行权价之间的差额减去净支出:|空头行权价 − 多头行权价| − 净支出。对于牛市看涨价差(bull call spread),盈亏平衡点 = 多头行权价 + 净支出。

$$\begin{gathered} \text{Max Profit} = \left(\left|\,\text{Short Strike} - \text{Long Strike}\,\right| - D\right) \times 100 \times \text{Contracts} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} D &= \text{Long Premium} - \text{Short Premium} \\ \text{Breakeven} &= \text{Long Strike} + D \\ \text{Max Loss} &= D \times 100 \times \text{Contracts} \end{aligned} \right. \end{gathered}$$

实例演算

假设你以 $5.00 买入一份行权价 $100 的看涨期权,同时以 $2.00 卖出一份行权价 $110 的看涨期权,数量为 1 张合约。净支出 = \(5 - 2 = \$3.00\) 每股。行权价宽度 = 10。最大盈利 = \(10 - 3 = \$7.00\) 每股,合计 $$\$700.$$ 最大亏损 = 每股 $3.00,合计 $300。盈亏平衡点 = \(100 + 3 = \$103\)。风险回报比 = \(7 \div 3 \approx 2.33\)。

常见问题

这个工具适用于贷方价差(credit spread)吗? 本工具是为借方价差设计的。贷方价差会产生负的净支出,这只是把盈亏的正负号对调过来而已。

为什么要乘以 100? 每张美股股票期权合约代表 100 股标的,因此美元盈亏等于每股数值乘以 100,再乘以合约数量。

结果包含手续费吗? 不包含。请从计算结果中扣除你的券商按合约收取的费用,才能得到精确的净额。