ऑप्शंस स्प्रेड कैलकुलेटर क्या है?

यह टूल एक वर्टिकल डेबिट स्प्रेड का विश्लेषण करता है — एक ऐसी स्ट्रैटेजी जिसमें आप एक ऑप्शन खरीदते हैं (लॉन्ग लेग) और उसी टाइप व एक्सपायरी का दूसरा ऑप्शन अलग स्ट्राइक पर बेचते हैं (शॉर्ट लेग)। चूँकि लॉन्ग लेग के लिए आप जो भुगतान करते हैं वह शॉर्ट लेग से मिलने वाली रकम से ज़्यादा होता है, इसलिए ट्रेड नेट डेबिट पर खुलता है। कैलकुलेटर आपको तुरंत नेट डेबिट, अधिकतम प्रॉफिट, अधिकतम लॉस, ब्रेकईवन प्राइस और रिस्क/रिवॉर्ड अनुपात बताता है — प्रति शेयर और सभी कॉन्ट्रैक्ट्स को मिलाकर, दोनों तरह से। ध्यान दें कि यह टूल अमेरिकी (US) इक्विटी ऑप्शंस के मानकों पर आधारित है, जहाँ रकम डॉलर ($) में होती है और एक कॉन्ट्रैक्ट 100 शेयरों को कवर करता है।

इसका इस्तेमाल कैसे करें

लॉन्ग ऑप्शन के लिए चुकाया गया प्रीमियम और शॉर्ट ऑप्शन से मिला प्रीमियम दर्ज करें। फिर दोनों स्ट्राइक प्राइस और कॉन्ट्रैक्ट्स की संख्या जोड़ें। चूँकि एक स्टैंडर्ड इक्विटी ऑप्शन 100 शेयरों को नियंत्रित करता है, इसलिए कैलकुलेटर प्रति-शेयर आँकड़ों को \(100 \times \text{कॉन्ट्रैक्ट्स}\) से गुणा करके आपका असली डॉलर नतीजा निकालता है।

फ़ॉर्मूला आसान भाषा में

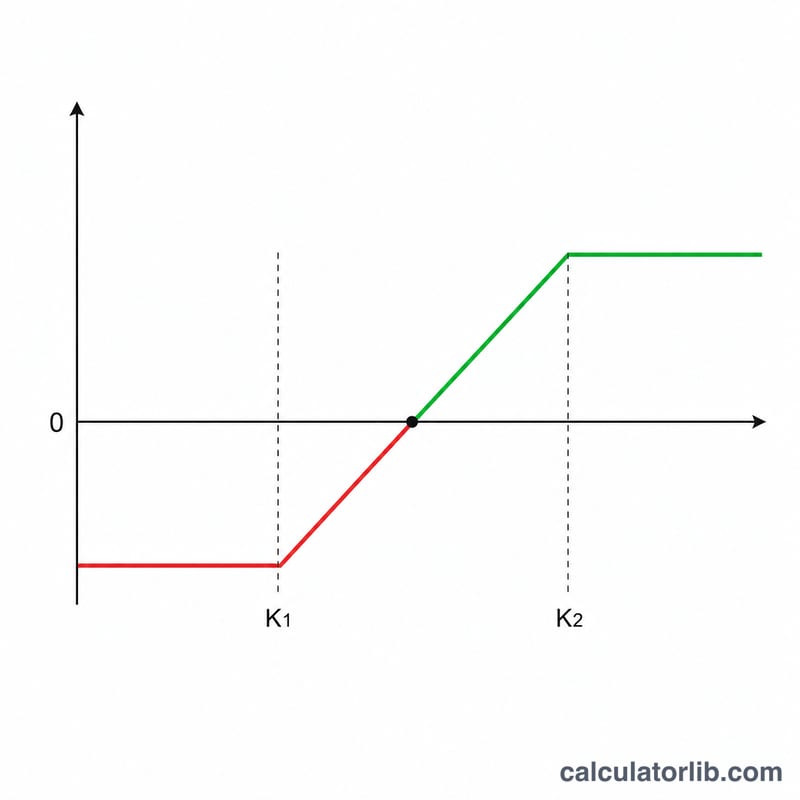

नेट डेबिट = लॉन्ग प्रीमियम − शॉर्ट प्रीमियम। यही आपका कॉस्ट बेसिस है और यही आपका अधिकतम लॉस भी। अधिकतम प्रॉफिट दोनों स्ट्राइक के बीच की दूरी में से नेट डेबिट घटाने पर मिलता है: |शॉर्ट स्ट्राइक − लॉन्ग स्ट्राइक| − नेट डेबिट। बुल कॉल स्प्रेड के लिए ब्रेकईवन = लॉन्ग स्ट्राइक + नेट डेबिट होता है।

$$\text{Max Profit} = \left(\left|\,\text{Short Strike} - \text{Long Strike}\,\right| - D\right) \times 100 \times \text{Contracts}$$

$$\text{where}\quad \left\{ \begin{aligned} D &= \text{Long Premium} - \text{Short Premium} \\ \text{Breakeven} &= \text{Long Strike} + D \\ \text{Max Loss} &= D \times 100 \times \text{Contracts} \end{aligned} \right.$$

उदाहरण के साथ समझें

मान लीजिए आप एक $100 का कॉल $5.00 में खरीदते हैं और एक $110 का कॉल $2.00 में बेचते हैं, यानी एक कॉन्ट्रैक्ट। नेट डेबिट \(= 5 - 2 = \$3.00\) प्रति शेयर। स्ट्राइक की चौड़ाई \(= 10\)। अधिकतम प्रॉफिट \(= 10 - 3 = \$7.00\) प्रति शेयर, यानी कुल $700। अधिकतम लॉस \(= \$3.00\) प्रति शेयर, यानी कुल $300। ब्रेकईवन \(= 100 + 3 = \$103\)। रिस्क/रिवॉर्ड \(= 7 \div 3 \approx 2.33\)।

अक्सर पूछे जाने वाले सवाल

क्या यह क्रेडिट स्प्रेड पर भी काम करता है? यह टूल डेबिट स्प्रेड के लिए बना है। क्रेडिट स्प्रेड में नेट डेबिट नेगेटिव आता है, जिससे प्रॉफिट और लॉस का चिह्न (साइन) बस उलट जाता है।

100 से गुणा क्यों करते हैं? अमेरिका में हर इक्विटी ऑप्शन कॉन्ट्रैक्ट 100 अंडरलाइंग शेयरों का प्रतिनिधित्व करता है, इसलिए डॉलर में P/L \(=\) प्रति-शेयर वैल्यू \(\times\ 100 \times\) कॉन्ट्रैक्ट्स की संख्या होती है।

क्या इसमें ब्रोकरेज/कमीशन शामिल है? नहीं। बिल्कुल सटीक नेट आँकड़ा पाने के लिए नतीजों में से अपने ब्रोकर की प्रति-कॉन्ट्रैक्ट फीस घटा लें।