クレジットスプレッドとは?

クレジットスプレッドとは、信用リスクを持つ債券(社債やハイイールド債など)と、同じ満期の無リスク基準(一般的には国債)との利回りの差を指します。これは、発行体のデフォルトリスクや流動性リスク、その他の不確実性を引き受ける見返りとして投資家が要求する上乗せ分を表します。スプレッドが拡大しているほどリスクが高いと市場が見ていることを示し、縮小しているほど発行体への信頼が高いことを意味します。

この計算ツールの使い方

分析したい債券の最終利回り(YTM)と、同じ満期を持つ比較対象となる無リスク商品の利回りを入力してください。本ツールは両者の差を計算し、クレジットスプレッドをパーセントとベーシスポイント(bps)の両方で表示します。なお、1%は100bpsに相当します。

計算式の解説

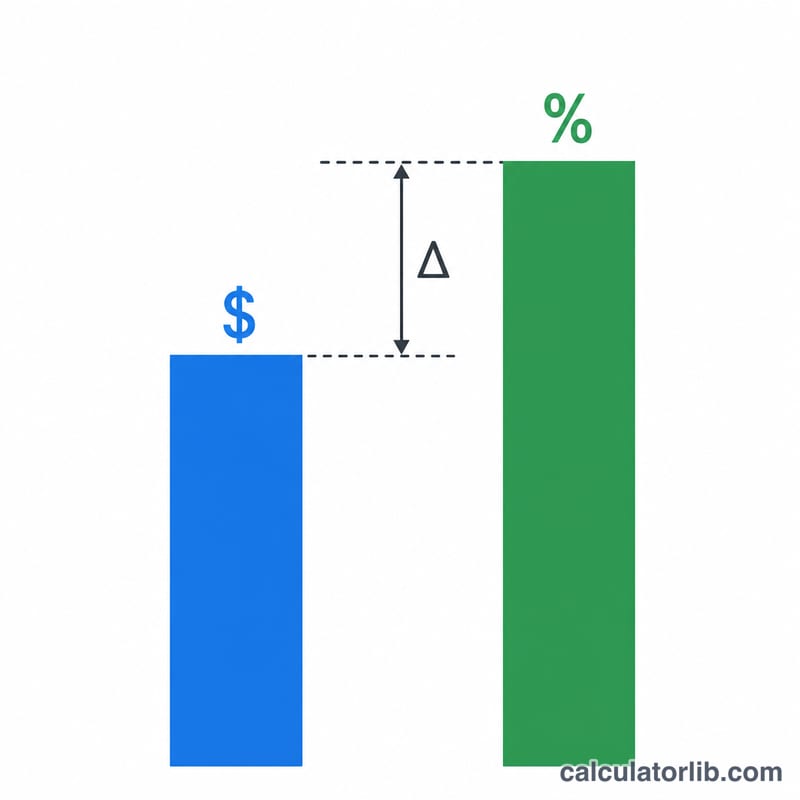

計算式はあえてシンプルです。クレジットスプレッド = 債券利回り − 無リスク利回り。

$$\text{スプレッド (bps)} = \left(\text{債券利回り (\%)} - \text{無リスク利回り (\%)}\right) \times 100$$ベーシスポイントに換算するには、パーセントの結果を100倍します。重要なのは満期を揃えることです。10年物の社債を2年物の国債と比較すると、金利の期間構造(イールドカーブ)の影響でスプレッドが歪んでしまいます。

計算例

たとえば、ある社債の利回りが5.5%、10年国債の利回りが3.0%だとします。このときクレジットスプレッドは

$$\left(5.5\% - 3.0\%\right) = 2.5\% = 2.5 \times 100 = 250 \text{ bps}$$すなわち250ベーシスポイントとなります。この250bpsは、無リスクの国債ではなく社債を保有することに対して市場が支払っているプレミアム(上乗せ報酬)です。

よくある質問(FAQ)

なぜベーシスポイントを使うのですか? 債券市場ではわずかな利回りの差を正確に表すためにベーシスポイントで表記します。0.25%は「25bps」と言ったほうが議論しやすいためです。

スプレッドがマイナスになることはありますか? まれですが、流動性プレミアムや需給の偏り、データの取得タイミングのずれなどによって発生することがあります。ただし、マイナスのスプレッドが恒常的に続くのは異例です。

「良い」スプレッドの目安は? 信用力によって異なります。投資適格債は比較的タイトなスプレッド(200bps未満)で取引されることが多い一方、ハイイールド債では500bpsを超えることもあります。スプレッドが大きいほどリスクが高く、その分期待リターンも高くなります。