負債資本比率(D/C比率)とは?

負債資本比率(Debt-to-Capital Ratio、D/C比率)は、会社の資本構成のうちどれだけが自己資本ではなく負債によって賄われているかを示すレバレッジ指標です。投資家・金融機関・アナリストが財務リスクを見極める際に広く使われています。比率が高いほど借入への依存度が大きく、リターンとリスクの両方を増幅させる可能性があります。

この計算ツールの使い方

総負債(短期+長期の有利子負債)と自己資本(株主資本)を入力してください。本ツールは負債を総資本で割り、小数の比率とパーセントの両方を返します。特定の国の制度や会計基準を前提としていないため、単一通貨で入力した数値であればどのようなケースにも対応できます。

計算式の解説

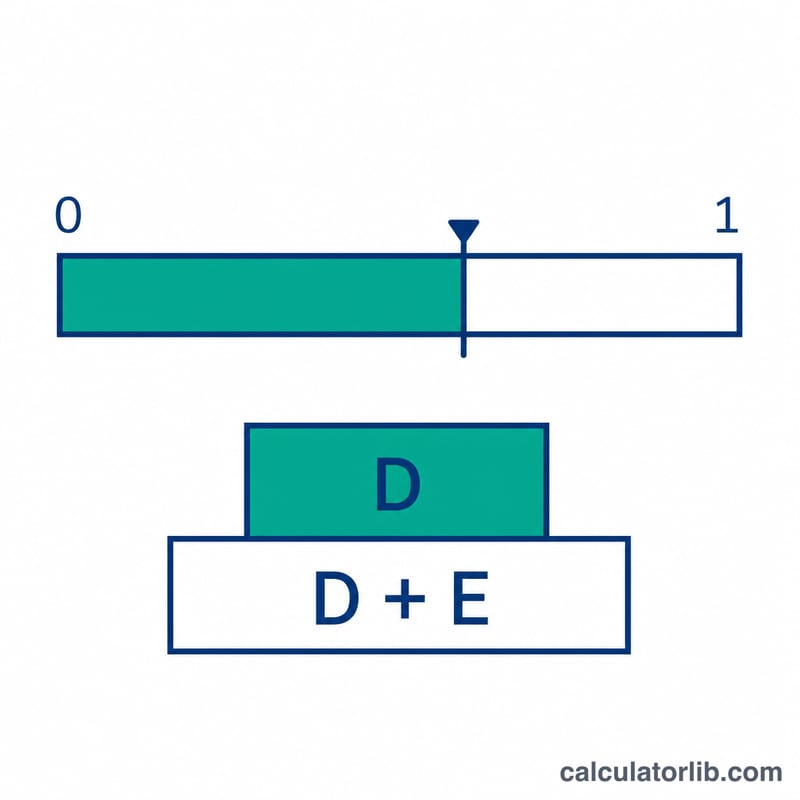

$$\text{負債資本比率} = \frac{\text{総負債}}{\text{総負債} + \text{自己資本}}$$ 分母である総資本は、単純に負債と自己資本の合計です。結果に100を掛ければパーセント表示になります。比率が0.4(40%)であれば、資本1円あたり40銭を負債で調達している、という意味になります。

計算例

たとえば、ある会社の総負債が400,000ドル、自己資本が600,000ドルだとします。総資本は \(400{,}000\text{ドル} + 600{,}000\text{ドル} = 1{,}000{,}000\text{ドル}\)。比率は $$400{,}000 \div 1{,}000{,}000 = 0.40$$ すなわち40%です。これは中程度で、一般的には健全といえるレバレッジ水準を示しています。

よくある質問(FAQ)

負債資本比率はどのくらいが良いの? 業種によって異なりますが、0.5(50%)未満であれば保守的とみなされることが多く、それを上回る場合はレバレッジとリスクが高いと判断される傾向があります。

負債自己資本比率(D/Eレシオ)との違いは? D/Eレシオは負債を自己資本だけで割るのに対し、負債資本比率は負債を「負債+自己資本」で割ります。そのため値は必ず0〜1の範囲に収まります。

簿価と時価のどちらを使うべき? 貸借対照表上の簿価を使うのが最も一般的ですが、将来を見据えた分析では、自己資本に時価を用いることもあります。