Borç/Sermaye Oranı Nedir?

Borç/sermaye oranı, bir şirketin toplam sermaye yapısının ne kadarının özkaynak yerine borçla finanse edildiğini gösteren bir kaldıraç ölçütüdür. Yatırımcılar, kredi verenler ve analistler tarafından finansal riski değerlendirmek için yaygın olarak kullanılır. Oranın yüksek olması, borçlanmaya daha fazla bağımlılık anlamına gelir; bu da hem getirileri hem de riski artırabilir.

Bu Aracı Nasıl Kullanırsınız?

Toplam Borç tutarınızı (kısa vadeli ve uzun vadeli faiz getiren borçların toplamı) ve Toplam Özkaynak tutarınızı (öz sermaye) girin. Hesaplama aracı borcu toplam sermayeye böler ve sonucu hem ondalık oran hem de yüzde olarak verir. Belirli bir ülke ya da muhasebe standardı varsayılmaz; tek bir para birimiyle gireceğiniz tüm rakamlarla çalışır.

Formülün Açıklaması

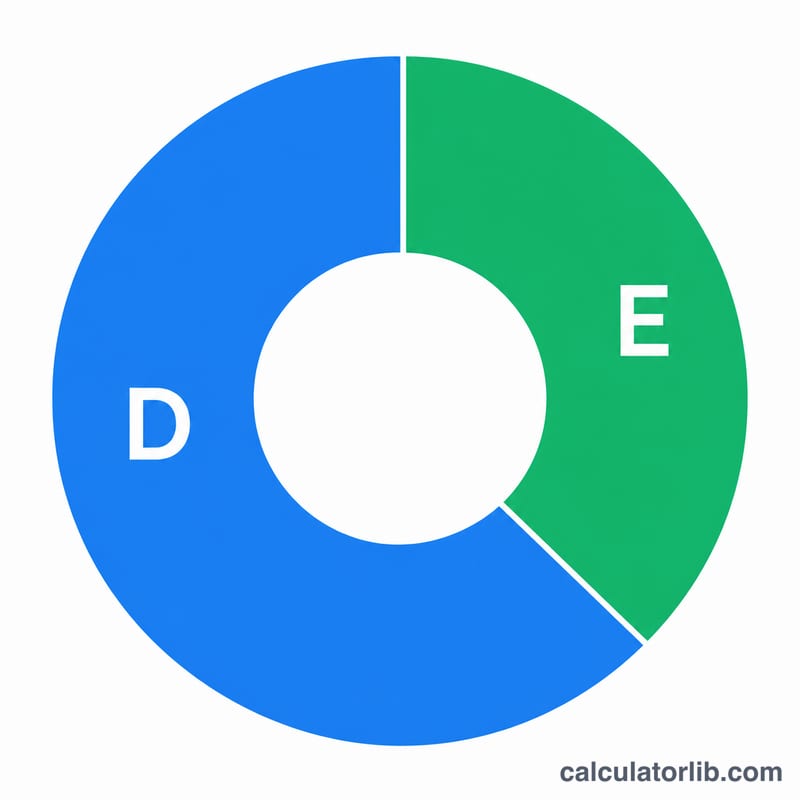

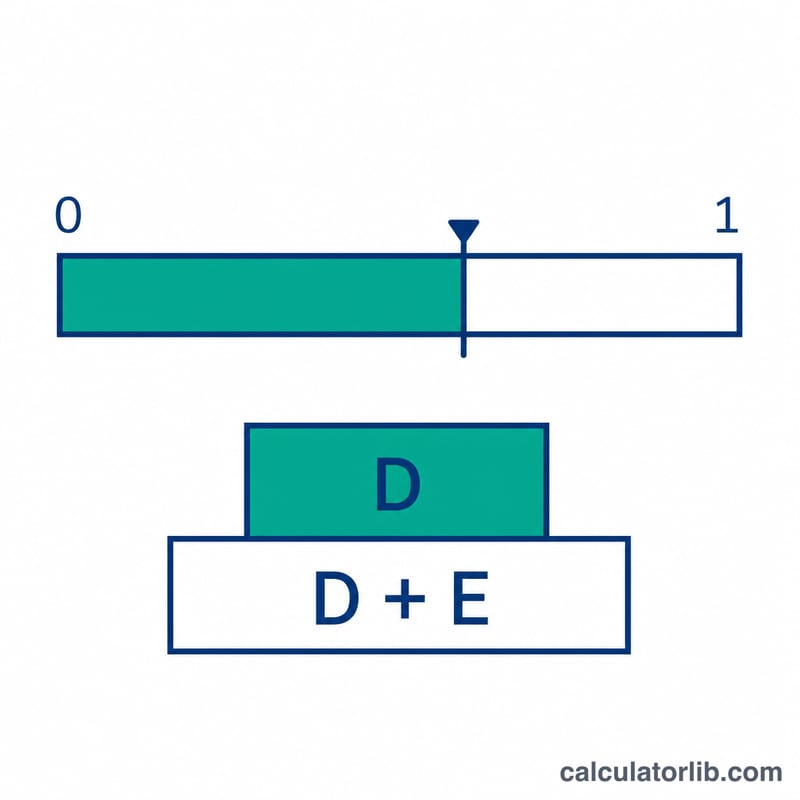

$$\text{Bor\c{c}/Sermaye Oran\i} = \frac{\text{Toplam Bor\c{c}}}{\text{Toplam Bor\c{c}} + \text{Toplam \"Ozkaynak}}$$ Paydadaki toplam sermaye, kısaca borç ile özkaynağın toplamıdır. Sonucu yüzde olarak okumak için 100 ile çarpın. 0,4 (%40) oranı, sermayenin her 1 biriminin 0,40 biriminin borçtan geldiği anlamına gelir.

Örnek Hesaplama

Diyelim ki bir şirketin 400.000 $ toplam borcu ve 600.000 $ toplam özkaynağı var. Toplam sermaye $$400.000\ \$ + 600.000\ \$ = 1.000.000\ \$$$ olur. Oran $$400.000 / 1.000.000 = 0{,}40$$ yani %40'tır. Bu, ılımlı ve genellikle sağlıklı sayılan bir kaldıraç düzeyine işaret eder.

Sıkça Sorulan Sorular

İyi bir borç/sermaye oranı kaçtır? Sektöre göre değişir; ancak 0,5'in (%50) altındaki oranlar genellikle ihtiyatlı kabul edilirken, bunun üzerindeki değerler daha yüksek kaldıraç ve risk anlamına gelir.

Borç/özkaynak oranından farkı nedir? Borç/özkaynak oranı, borcu yalnızca özkaynağa böler; borç/sermaye oranı ise borcu, borç ile özkaynağın toplamına böler. Bu nedenle her zaman 0 ile 1 arasında bir değer alır.

Defter değerini mi yoksa piyasa değerini mi kullanmalıyım? Bilançodaki defter değerleri en yaygın olanıdır; ancak analistler ileriye dönük bir bakış için bazen özkaynağın piyasa değerini kullanır.