Efektif durasyon nedir?

Efektif durasyon, faiz oranları hareket ettiğinde bir tahvilin fiyatının ne kadar değişmesinin beklendiğini yıl cinsinden ifade eder. Modifiye durasyondan farklı olarak, gömülü opsiyon içeren tahvillerde (geri çağrılabilir, satılabilir veya ipoteğe dayalı menkul kıymetler) de çalışır; çünkü sabit bir nakit akışı takvimi yerine, küçük getiri kaymalarının ardından gözlemlenen ya da modellenen fiyatlardan doğrudan türetilir. Durasyonun 6 olması, getirilerdeki %1'lik bir artışın fiyatı kabaca %6 aşağı çekeceği anlamına gelir.

Hesaplama aracını nasıl kullanırsınız?

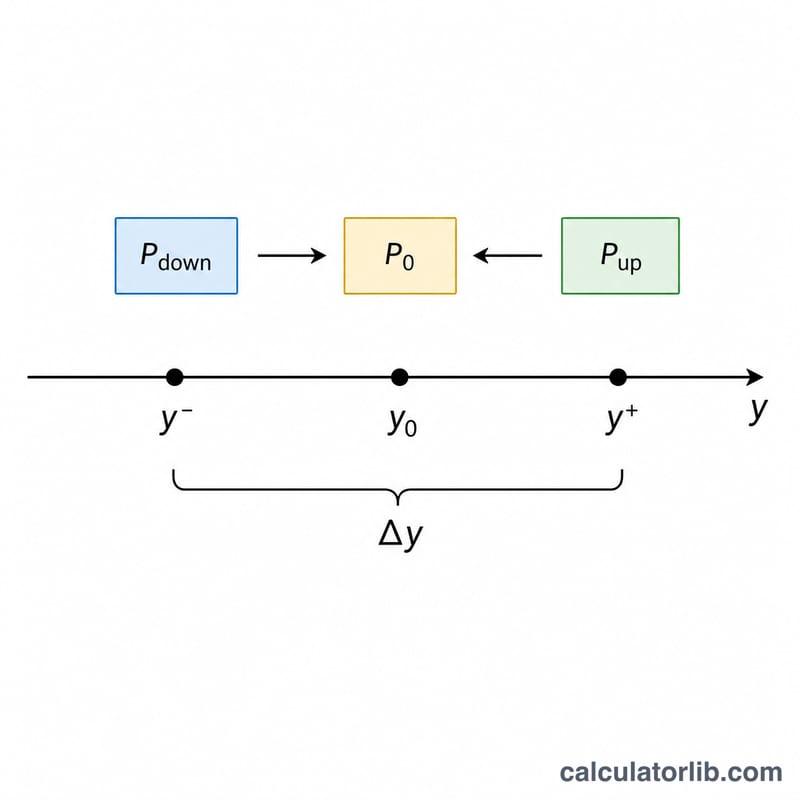

Dört değer girin: getiriler Δy kadar yükselirse tahvilin fiyatı (\(P_{\text{up}}\)), getiriler Δy kadar düşerse tahvilin fiyatı (\(P_{\text{down}}\)), mevcut fiyatı (\(P_0\)) ve ondalık olarak ifade edilen getiri kayması \(\Delta y\) (örneğin 50 baz puan için 0,005). Araç, efektif durasyonu ve getirilerdeki %1'lik bir hareket için yüzde fiyat değişimi tahminini verir.

Formülün açıklaması

Kullanılan denklem şudur:

$$D_{\text{eff}} = \frac{P_{\text{down}} - P_{\text{up}}}{2 \times P_0 \times \Delta y}$$

Pay, getiri düşüş ve getiri artış senaryoları arasındaki toplam fiyat salınımını yansıtır. \(2 \times P_0 \times \Delta y\)'ye bölmek, bu salınımı getiri değişiminin birimi başına normalleştirir ve başlangıç fiyatına göre ölçekleyerek yıl cinsinden bir değer üretir.

Örnek hesaplama

Diyelim ki bir tahvil \(P_0 = 100\) seviyesinde işlem görüyor. Getiriler 50 baz puan yükselirse fiyat \(P_{\text{up}} = 98{,}50\)'e düşer; getiriler 50 baz puan düşerse fiyat \(P_{\text{down}} = 101{,}60\)'a yükselir. \(\Delta y = 0{,}005\) ile:

$$D_{\text{eff}} = \frac{101{,}60 - 98{,}50}{2 \times 100 \times 0{,}005} = \frac{3{,}10}{1{,}00} = \mathbf{3{,}10 \text{ yıl}}$$ Dolayısıyla getirilerdeki %1'lik bir artış, fiyatı kabaca %−3,1 oranında hareket ettirir.

Sık sorulan sorular

Hangi getiri değişimini kullanmalıyım? 25–50 baz puan (0,0025–0,005) gibi küçük ve simetrik bir kayma standarttır. Çok büyük bir kayma, dışbükeylik (konveksite) belirginleştiği için doğruluğu azaltır.

Efektif durasyon neden modifiye durasyondan daha iyidir? Faizler hareket ettiğinde nakit akışlarının nasıl değişebileceğini hesaba katar — bu da fiyatları doğrusal olmayan biçimde davranan geri çağrılabilir ve ipotek tahvilleri için kritik önemdedir.

Bazı tahvillerde durasyon negatif olabilir mi? Nadiren; belirli yapılandırılmış ürünler (bazı yalnızca faiz ödemeli stripler gibi) negatif efektif durasyon gösterebilir; bu da fiyatlarının getirilerle birlikte yükseldiği anlamına gelir.