Что такое эффективная дюрация?

Эффективная дюрация показывает, насколько изменится цена облигации при изменении процентных ставок, и измеряется в годах. В отличие от модифицированной дюрации, она подходит для облигаций со встроенными опционами — отзывных, с правом досрочного погашения по требованию инвестора или ипотечных бумаг, — поскольку рассчитывается напрямую из наблюдаемых или смоделированных цен после небольших сдвигов доходности, а не из фиксированного графика денежных потоков. Дюрация, равная 6, означает, что рост доходности на 1% снизит цену примерно на 6%.

Как пользоваться калькулятором

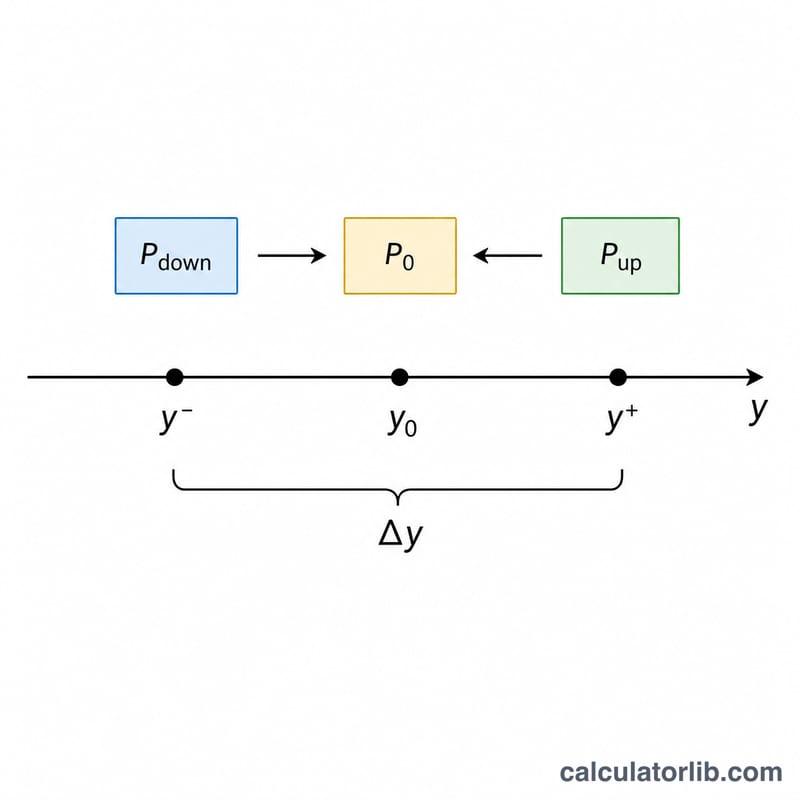

Введите четыре значения: цену облигации при росте доходности на \(\Delta y\) (\(\text{P}_{\text{up}}\)), цену при падении доходности на \(\Delta y\) (\(\text{P}_{\text{down}}\)), её текущую цену (\(\text{P}_0\)) и величину сдвига доходности \(\Delta y\) в виде десятичной дроби (например, 0,005 для 50 базисных пунктов). Калькулятор покажет эффективную дюрацию и оценку процентного изменения цены при движении доходности на 1%.

Разбор формулы

Формула выглядит так:

$$D_{\text{eff}} = \frac{\text{P}_{\text{down}} - \text{P}_{\text{up}}}{2 \times \text{P}_0 \times \Delta y}$$

Числитель отражает полный размах цены между сценариями снижения и роста доходности. Деление на \(2 \times \text{P}_0 \times \Delta y\) нормирует этот размах на единицу изменения доходности и приводит его к исходной цене, давая результат в годах.

Пример расчёта

Предположим, облигация торгуется по цене \(\text{P}_0 = 100\). Если доходность вырастет на 50 б.п., цена упадёт до \(\text{P}_{\text{up}} = 98{,}50\); если доходность снизится на 50 б.п., цена вырастет до \(\text{P}_{\text{down}} = 101{,}60\). При \(\Delta y = 0{,}005\):

$$D_{\text{eff}} = \frac{101{,}60 - 98{,}50}{2 \times 100 \times 0{,}005} = \frac{3{,}10}{1{,}00} = \textbf{3{,}10 года}$$ Таким образом, рост доходности на 1% сдвинет цену примерно на −3,1%.

Частые вопросы

Какой сдвиг доходности использовать? Стандартом считается небольшой симметричный сдвиг в 25–50 б.п. (0,0025–0,005). Слишком большой сдвиг снижает точность, так как начинает заметно влиять выпуклость (конвекция).

Почему эффективная дюрация лучше модифицированной? Она учитывает то, как меняются денежные потоки при изменении ставок, — это критично для отзывных и ипотечных облигаций, цена которых ведёт себя нелинейно.

Бывает ли дюрация отрицательной? Редко; отдельные структурированные продукты (например, некоторые «процентные» стрипы IO) могут показывать отрицательную эффективную дюрацию — их цена растёт вместе с доходностью.