실효 듀레이션이란?

실효 듀레이션(effective duration)은 금리가 움직일 때 채권 가격이 얼마나 변할지를 '연 단위'로 나타낸 지표입니다. 수정 듀레이션(modified duration)과 달리, 콜옵션·풋옵션이 내재된 채권이나 모기지담보부증권(MBS)처럼 옵션이 포함된 채권에도 적용할 수 있습니다. 고정된 현금흐름 일정에서 산출하는 대신, 금리를 소폭 움직였을 때 관찰되거나 모형으로 산출한 가격을 직접 이용하기 때문입니다. 듀레이션이 6이라면 금리가 1%포인트 오를 때 가격이 약 6% 하락한다는 의미입니다.

계산기 사용법

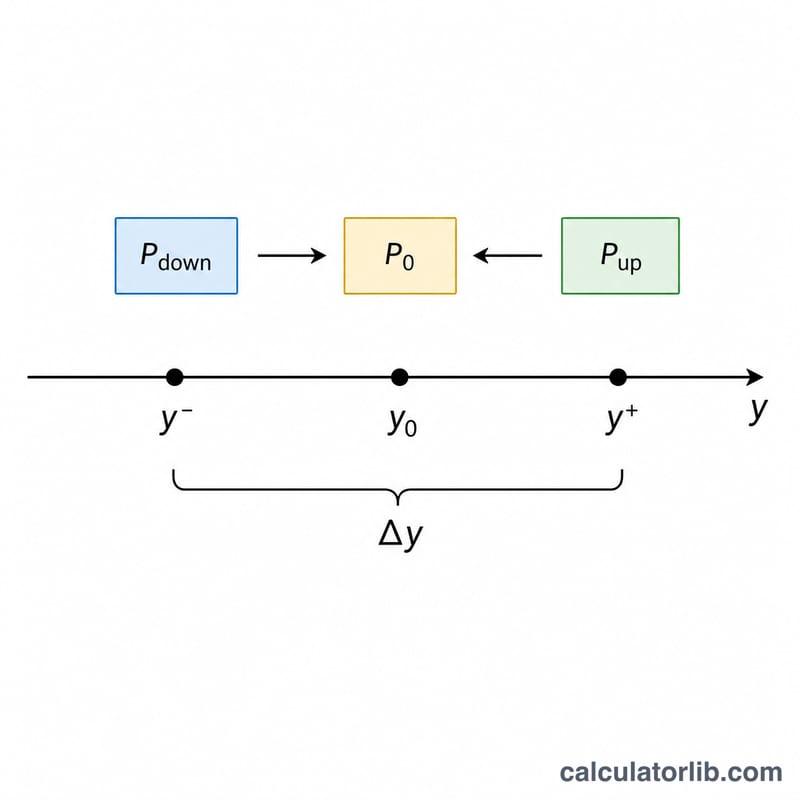

네 가지 값을 입력하세요. 금리가 \(\Delta y\)만큼 상승했을 때의 가격(\(\text{P}_{\text{up}}\)), 금리가 \(\Delta y\)만큼 하락했을 때의 가격(\(\text{P}_{\text{down}}\)), 현재 가격(\(\text{P}_0\)), 그리고 소수로 표시한 금리 변동폭 \(\Delta y\)(예: 50bp이면 0.005)입니다. 입력을 마치면 실효 듀레이션과 함께 금리가 1%포인트 움직였을 때의 예상 가격 변동률을 보여줍니다.

공식 풀이

계산식은 다음과 같습니다.

$$D_{\text{eff}} = \frac{\text{P}_{\text{down}} - \text{P}_{\text{up}}}{2 \times \text{P}_0 \times \Delta y}$$

분자는 금리 하락 시나리오와 상승 시나리오 사이의 전체 가격 변동폭을 나타냅니다. 이를 \(2 \times \text{P}_0 \times \Delta y\)로 나누면 금리 변화 한 단위당 변동폭으로 정규화하고 원래 가격 기준으로 환산하여, '연 단위'의 값을 얻게 됩니다.

계산 예시

현재 가격이 \(\text{P}_0 = 100\)인 채권을 가정해 봅시다. 금리가 50bp 오르면 가격이 \(\text{P}_{\text{up}} = 98.50\)으로 떨어지고, 금리가 50bp 내리면 가격이 \(\text{P}_{\text{down}} = 101.60\)으로 오릅니다. \(\Delta y = 0.005\)일 때:

$$D_{\text{eff}} = \frac{101.60 - 98.50}{2 \times 100 \times 0.005} = \frac{3.10}{1.00} = 3.10\ \text{년}$$ 따라서 금리가 1%포인트 오르면 가격은 약 −3.1% 움직이게 됩니다.

자주 묻는 질문

금리 변동폭은 얼마로 잡아야 하나요? 25~50bp(0.0025~0.005) 정도의 작고 대칭적인 변동폭이 일반적입니다. 변동폭을 너무 크게 잡으면 볼록성(convexity)의 영향이 커져 정확도가 떨어집니다.

실효 듀레이션이 수정 듀레이션보다 나은 이유는? 금리가 움직일 때 현금흐름 자체가 바뀌는 점까지 반영하기 때문입니다. 가격이 비선형적으로 움직이는 콜옵션부 채권이나 모기지 채권에는 필수적인 지표입니다.

듀레이션이 음수인 채권도 있나요? 드물지만 가능합니다. 일부 구조화 상품(예: 특정 이자분리채권, IO strip)은 금리가 오를 때 가격이 함께 상승하여 실효 듀레이션이 음수로 나타나기도 합니다.