इफेक्टिव ड्यूरेशन क्या है?

इफेक्टिव ड्यूरेशन यह मापता है कि ब्याज दरों में बदलाव होने पर किसी बॉन्ड की कीमत में कितना बदलाव आने की उम्मीद है, और इसे वर्षों में दर्शाया जाता है। मॉडिफाइड ड्यूरेशन के विपरीत, यह उन बॉन्ड्स के लिए भी काम करता है जिनमें एम्बेडेड ऑप्शन होते हैं (जैसे कॉलेबल, पुटेबल या मॉर्गेज-बैक्ड सिक्योरिटीज), क्योंकि इसे किसी तय कैश-फ्लो शेड्यूल के बजाय यील्ड में छोटे बदलाव के बाद देखी गई या मॉडल की गई कीमतों से सीधे निकाला जाता है। 6 की ड्यूरेशन का मतलब है कि यील्ड में 1% की बढ़ोतरी होने पर कीमत लगभग 6% तक गिर जाएगी।

इस कैलकुलेटर का उपयोग कैसे करें

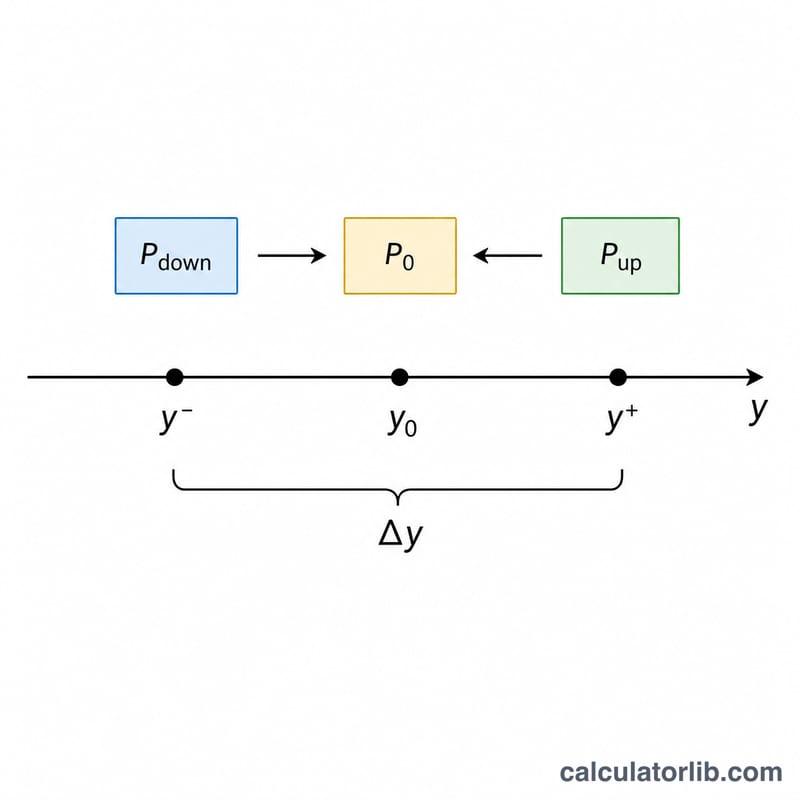

चार मान दर्ज करें: यील्ड \(\Delta y\) से बढ़ने पर बॉन्ड की कीमत (\(\text{P}_{\text{up}}\)), यील्ड \(\Delta y\) से घटने पर उसकी कीमत (\(\text{P}_{\text{down}}\)), उसकी वर्तमान कीमत (\(\text{P}_0\)), और यील्ड में बदलाव की मात्रा \(\Delta y\) जो दशमलव में हो (उदाहरण के लिए, 50 बेसिस पॉइंट के लिए 0.005)। कैलकुलेटर इफेक्टिव ड्यूरेशन के साथ-साथ यील्ड में 1% बदलाव पर कीमत में होने वाले प्रतिशत बदलाव का अनुमान भी देता है।

फॉर्मूला समझें

समीकरण इस प्रकार है:

$$D_{\text{eff}} = \frac{\text{P}_{\text{down}} - \text{P}_{\text{up}}}{2 \times \text{P}_0 \times \Delta y}$$

अंश (numerator) यील्ड घटने और बढ़ने वाली स्थितियों के बीच कीमत में आए कुल उतार-चढ़ाव को दर्शाता है। इसे \(2 \times \text{P}_0 \times \Delta y\) से भाग देने पर यह उतार-चढ़ाव यील्ड बदलाव की प्रति इकाई के हिसाब से सामान्यीकृत हो जाता है और मूल कीमत के अनुपात में आ जाता है, जिससे परिणाम वर्षों में मिलता है।

हल किया गया उदाहरण

मान लीजिए कोई बॉन्ड \(\text{P}_0 = 100\) पर ट्रेड हो रहा है। यदि यील्ड 50 bps बढ़ती है तो कीमत गिरकर \(\text{P}_{\text{up}} = 98.50\) हो जाती है; और यदि यील्ड 50 bps घटती है तो कीमत बढ़कर \(\text{P}_{\text{down}} = 101.60\) हो जाती है। \(\Delta y = 0.005\) के साथ:

$$D_{\text{eff}} = \frac{101.60 - 98.50}{2 \times 100 \times 0.005} = \frac{3.10}{1.00} = \textbf{3.10 वर्ष}$$ यानी यील्ड में 1% की बढ़ोतरी से कीमत में लगभग \(-3.1\%\) का बदलाव आएगा।

अक्सर पूछे जाने वाले सवाल

मुझे यील्ड में कितना बदलाव इस्तेमाल करना चाहिए? 25–50 bps (0.0025–0.005) जैसा छोटा और सममित (symmetric) बदलाव सामान्य माना जाता है। बहुत बड़ा बदलाव सटीकता घटा देता है क्योंकि तब कन्वेक्सिटी (convexity) का असर बढ़ जाता है।

मॉडिफाइड ड्यूरेशन के मुकाबले इफेक्टिव ड्यूरेशन बेहतर क्यों है? यह इस बात का हिसाब रखता है कि दरें बदलने पर कैश फ्लो कैसे बदल सकता है — जो कॉलेबल और मॉर्गेज बॉन्ड्स के लिए ज़रूरी है, जिनकी कीमतें नॉन-लीनियर ढंग से चलती हैं।

क्या कुछ बॉन्ड्स के लिए ड्यूरेशन ऋणात्मक हो सकती है? बहुत कम ही; कुछ स्ट्रक्चर्ड प्रोडक्ट्स (जैसे कुछ इंटरेस्ट-ओनली स्ट्रिप्स) में ऋणात्मक इफेक्टिव ड्यूरेशन दिख सकती है, यानी यील्ड बढ़ने पर उनकी कीमत भी बढ़ती है।