ما هي المدة الفعّالة؟

تقيس المدة الفعّالة مقدار التغيّر المتوقع في سعر السند عند تحرّك أسعار الفائدة، وتُعبَّر عنها بالسنوات. وخلافًا للمدة المعدّلة، فإنها تصلح للسندات ذات الخيارات المضمّنة (مثل السندات القابلة للاستدعاء أو القابلة للبيع أو المدعومة بالرهن العقاري)، لأنها تُشتق مباشرةً من الأسعار المرصودة أو المحاكاة بعد تغيّرات طفيفة في العائد، بدلًا من جدول تدفقات نقدية ثابت. فإذا كانت المدة 6، فهذا يعني أن ارتفاع العوائد بنسبة 1% سيخفض السعر بنحو 6%.

كيف تستخدم هذه الحاسبة

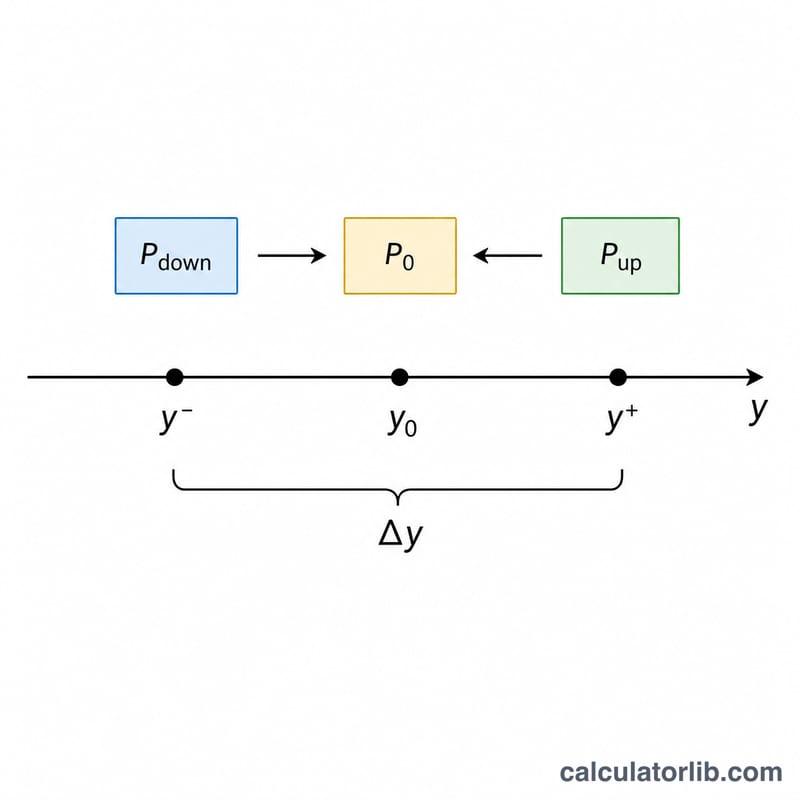

أدخل أربع قيم: سعر السند في حال ارتفعت العوائد بمقدار \(\Delta y\) (\(\text{P}_{\text{up}}\))، وسعره في حال انخفضت العوائد بالمقدار نفسه \(\Delta y\) (\(\text{P}_{\text{down}}\))، وسعره الحالي (\(\text{P}_0\))، ومقدار التغيّر في العائد \(\Delta y\) معبّرًا عنه بصيغة عشرية (على سبيل المثال 0.005 لخمسين نقطة أساس). تُرجع الحاسبة المدة الفعّالة إلى جانب تقدير للنسبة المئوية للتغيّر في السعر عند تحرّك العوائد بمقدار 1%.

شرح المعادلة

المعادلة هي:

$$D_{\text{eff}} = \frac{\text{P}_{\text{down}} - \text{P}_{\text{up}}}{2 \times \text{P}_0 \times \Delta y}$$

يعبّر البسط عن إجمالي التأرجح في السعر بين سيناريو انخفاض العائد وسيناريو ارتفاعه. أما القسمة على \(2 \times \text{P}_0 \times \Delta y\) فتعمل على تطبيع هذا التأرجح لكل وحدة من تغيّر العائد، وتنسبه إلى السعر الأصلي، لينتج عنها قيمة بالسنوات.

مثال تطبيقي

لنفترض أن سندًا يُتداول عند \(\text{P}_0 = 100\). إذا ارتفعت العوائد 50 نقطة أساس، ينخفض السعر إلى \(\text{P}_{\text{up}} = 98.50\)؛ وإذا انخفضت العوائد 50 نقطة أساس، يرتفع السعر إلى \(\text{P}_{\text{down}} = 101.60\). وباستخدام \(\Delta y = 0.005\):

$$D_{\text{eff}} = \frac{101.60 - 98.50}{2 \times 100 \times 0.005} = \frac{3.10}{1.00} = 3.10 \text{ سنوات}$$

وبذلك فإن ارتفاع العوائد بنسبة 1% سيحرّك السعر بنحو −3.1%.

الأسئلة الشائعة

ما مقدار التغيّر في العائد الذي ينبغي استخدامه؟ من المعتاد استخدام تغيّر صغير ومتماثل مثل 25 إلى 50 نقطة أساس (0.0025–0.005). فالتغيّر الكبير جدًا يقلّل من الدقة لأن التحدّب (Convexity) يصبح مؤثرًا.

لماذا تُعدّ المدة الفعّالة أفضل من المدة المعدّلة؟ لأنها تأخذ في الحسبان كيفية تغيّر التدفقات النقدية عند تحرّك أسعار الفائدة — وهو أمر جوهري للسندات القابلة للاستدعاء وسندات الرهن العقاري التي تتصرف أسعارها بطريقة غير خطية.

هل يمكن أن تكون المدة سالبة لبعض السندات؟ نادرًا؛ فبعض المنتجات المهيكلة (مثل بعض شرائح الفائدة فقط) قد تُظهر مدة فعّالة سالبة، بمعنى أن سعرها يرتفع مع ارتفاع العوائد.