Qu'est-ce que la duration effective ?

La duration effective mesure l'ampleur attendue de la variation du prix d'une obligation lorsque les taux d'intérêt évoluent, exprimée en années. Contrairement à la duration modifiée, elle reste valable pour les obligations comportant des options intégrées (titres remboursables par anticipation, à option de vente ou adossés à des créances hypothécaires), car elle se déduit directement des prix observés ou modélisés après de petites variations de taux, plutôt que d'un échéancier de flux figé. Une duration de 6 signifie qu'une hausse des taux de 1 % ferait reculer le prix d'environ 6 %.

Comment utiliser ce calculateur

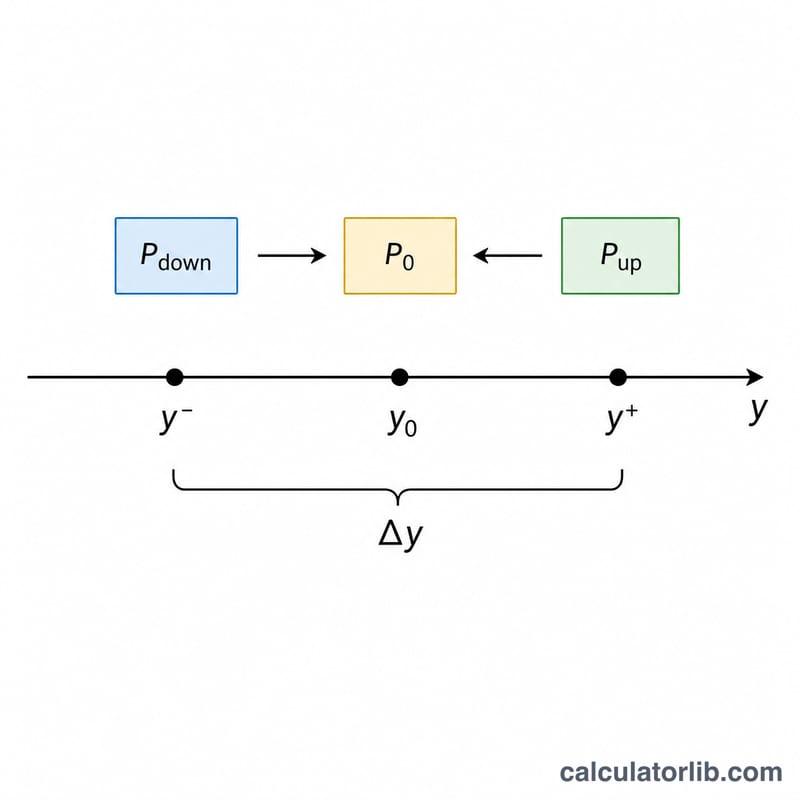

Saisissez quatre valeurs : le prix de l'obligation si les taux augmentent de \(\Delta y\) (\(\text{P}_{\text{up}}\)), son prix si les taux baissent de \(\Delta y\) (\(\text{P}_{\text{down}}\)), son prix actuel (\(\text{P}_0\)) et l'ampleur de la variation de taux \(\Delta y\) exprimée en décimale (par exemple 0,005 pour 50 points de base). Le calculateur renvoie la duration effective ainsi qu'une estimation de la variation de prix en pourcentage pour un mouvement de taux de 1 %.

La formule expliquée

L'équation est la suivante :

$$D_{\text{eff}} = \frac{\text{P}_{\text{down}} - \text{P}_{\text{up}}}{2 \times \text{P}_0 \times \Delta y}$$Le numérateur reflète l'amplitude totale du prix entre le scénario de baisse et le scénario de hausse des taux. La division par \(2 \times \text{P}_0 \times \Delta y\) ramène cette amplitude à une unité de variation de taux et la rapporte au prix initial, ce qui donne une valeur exprimée en années.

Exemple chiffré

Supposons qu'une obligation se négocie à \(\text{P}_0 = 100\). Si les taux montent de 50 pb, le prix recule à \(\text{P}_{\text{up}} = 98{,}50\) ; s'ils baissent de 50 pb, le prix grimpe à \(\text{P}_{\text{down}} = 101{,}60\). Avec \(\Delta y = 0{,}005\) :

$$D_{\text{eff}} = \frac{101{,}60 - 98{,}50}{2 \times 100 \times 0{,}005} = \frac{3{,}10}{1{,}00} = 3{,}10 \text{ ans}$$Une hausse des taux de 1 % ferait donc varier le prix d'environ −3,1 %.

FAQ

Quelle variation de taux dois-je utiliser ? Une variation faible et symétrique, de l'ordre de 25 à 50 pb (0,0025 à 0,005), est la norme. Une variation trop importante nuit à la précision, car la convexité prend alors un poids significatif.

Pourquoi la duration effective est-elle préférable à la duration modifiée ? Parce qu'elle tient compte de la façon dont les flux peuvent évoluer lorsque les taux bougent — un point essentiel pour les obligations remboursables par anticipation et les obligations hypothécaires, dont les prix se comportent de manière non linéaire.

La duration peut-elle être négative pour certaines obligations ? Rarement ; certains produits structurés (comme certaines tranches « intérêts seulement ») peuvent afficher une duration effective négative, ce qui signifie que leur prix augmente quand les taux montent.