À quoi sert ce calculateur

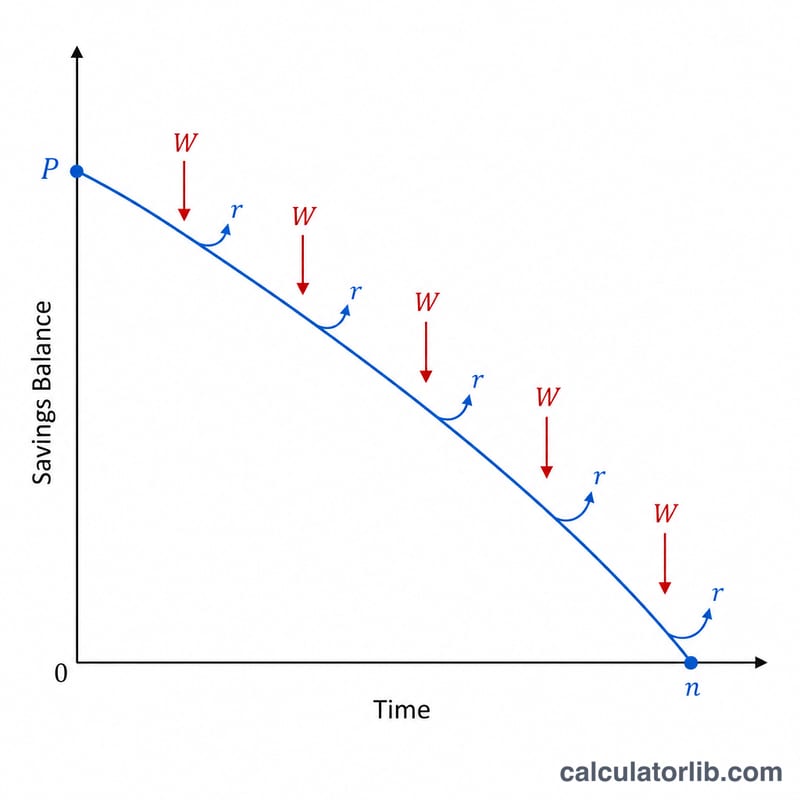

Le calculateur de durée d'épargne vous indique pendant combien de temps un capital tiendra lorsque vous effectuez des retraits réguliers, tandis que le solde restant continue de générer des intérêts composés. C'est le problème classique de l'« épuisement de la rente » auquel sont confrontés les retraités : vous disposez d'une épargne, vous en retirez un montant fixe à chaque période, et les intérêts compensent en partie vos dépenses. L'outil affiche le nombre de périodes, le nombre d'années équivalent et le total que vous aurez retiré avant que le solde n'atteigne zéro.

Comment l'utiliser

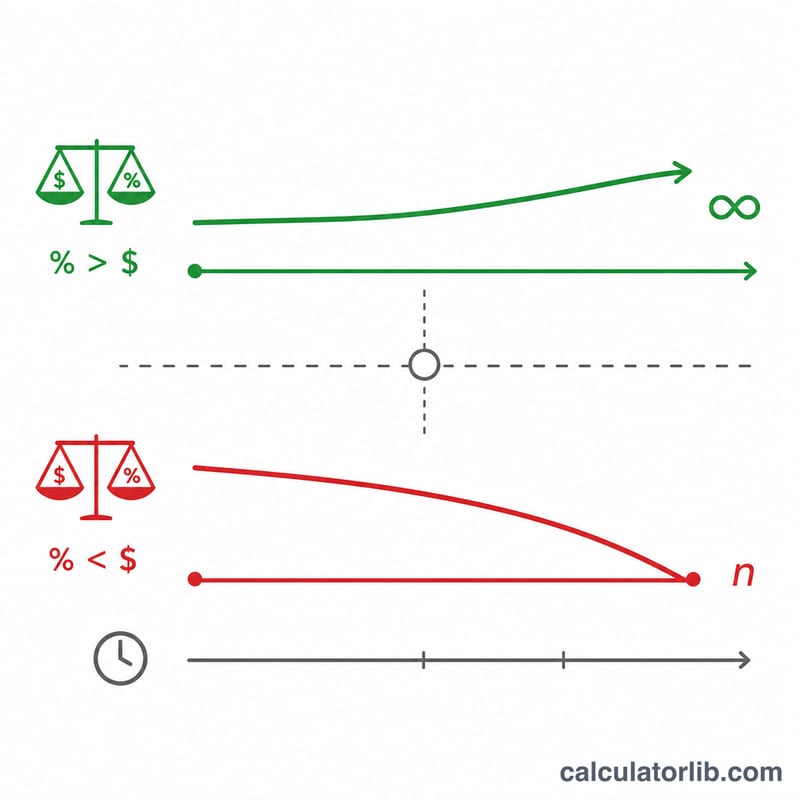

Saisissez votre capital de départ, le montant fixe que vous prévoyez de retirer à chaque période, le taux d'intérêt annuel servi sur votre épargne, ainsi que la fréquence de vos retraits (mensuelle, trimestrielle, semestrielle ou annuelle). Le calculateur convertit le taux annuel en taux périodique, puis applique la formule de retrait. Si votre retrait est inférieur aux intérêts générés à chaque période par le solde, votre épargne ne s'épuise jamais et le résultat affiche « Indéfiniment ».

La formule expliquée

Le nombre de périodes de retrait est donné par $$N = \dfrac{\ln\!\left(\dfrac{W}{W - P\,r}\right)}{\ln(1 + r)}$$, où \(W\) représente le retrait par période, \(P\) le capital initial et \(r\) le taux d'intérêt périodique. Le dénominateur \(\ln(1+r)\) traduit la croissance par capitalisation, tandis que le numérateur mesure la vitesse à laquelle les retraits grignotent le solde par rapport aux intérêts perçus. Lorsque \(W \le P\,r\), le terme à l'intérieur du logarithme devient nul ou négatif : les retraits ne dépassent jamais les intérêts et le capital dure indéfiniment.

Exemple chiffré

Supposons que vous partiez avec 100 000 $, que vous retiriez 1 000 $ par mois et que votre épargne rapporte 6 % par an. Le taux mensuel vaut \(r = 0{,}06 / 12 = 0{,}005\). Les intérêts du premier mois s'élèvent à \(100\,000 \times 0{,}005 = 500\) $, soit moins que les 1 000 $ retirés : le solde diminue donc. On obtient alors $$N = \frac{\ln\!\left(\dfrac{1000}{1000 - 500}\right)}{\ln(1{,}005)} = \frac{\ln(2)}{\ln(1{,}005)} \approx \frac{0{,}6931}{0{,}004988} \approx 138{,}98 \text{ mois},$$ soit environ 11,6 ans.

Foire aux questions

Que se passe-t-il si mon retrait est inférieur aux intérêts ? Le solde croît ou reste stable indéfiniment : le calculateur affiche alors « Indéfiniment ».

L'inflation est-elle prise en compte ? Non. L'outil suppose des retraits fixes et un taux nominal fixe. Pour estimer votre pouvoir d'achat réel, utilisez un taux d'intérêt réel (corrigé de l'inflation).

Ce calculateur est-il propre à un pays ? Non. Le calcul s'applique à n'importe quelle devise et à tout compte d'épargne ou d'investissement capitalisant à un taux régulier — qu'il s'agisse d'une assurance-vie, d'un PEA ou de tout autre placement.