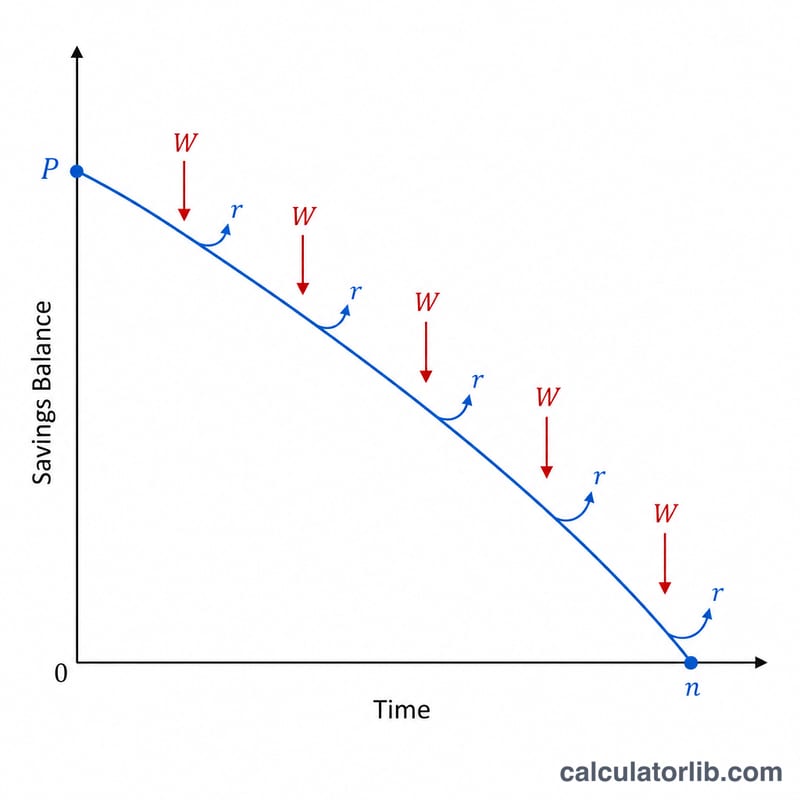

ماذا تفعل هذه الحاسبة

تخبرك حاسبة مدة استنزاف المدخرات بالمدة التي سيدوم فيها مبلغ مدّخر دفعة واحدة عندما تسحب منه مبالغ منتظمة، بينما يستمر الرصيد المتبقي في تحقيق فائدة مركبة. وهي تجسّد المعضلة الكلاسيكية التي يواجهها المتقاعدون: لديك مبلغ ادّخرته، تسحب منه مبلغًا ثابتًا كل فترة، والفائدة تعوّض جزءًا من إنفاقك. تعرض لك الأداة عدد الفترات، وما يعادلها بالسنوات، وإجمالي ما ستسحبه قبل أن يصل الرصيد إلى الصفر.

كيفية الاستخدام

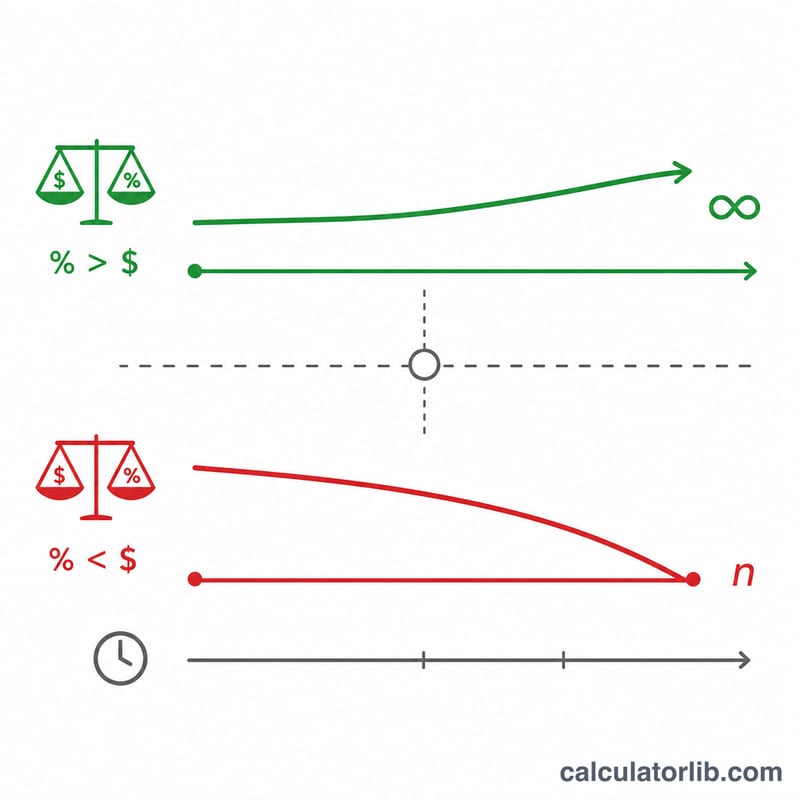

أدخل رصيدك الابتدائي، والمبلغ الثابت الذي تنوي سحبه في كل فترة، ومعدل الفائدة السنوي الذي تحققه مدخراتك، ومدى تكرار السحب (شهري، ربع سنوي، نصف سنوي، أو سنوي). تقوم الحاسبة بتحويل المعدل السنوي إلى معدل دوري ثم تطبّق معادلة الاستنزاف. وإذا كان مبلغ السحب أصغر من الفائدة التي يحققها الرصيد في كل فترة، فلن تنفد الأموال أبدًا، وتُظهر النتيجة عبارة "إلى الأبد".

شرح المعادلة

يُحسب عدد فترات السحب بالمعادلة

$$N = \dfrac{\ln\!\left(\dfrac{W}{W - P\,r}\right)}{\ln(1 + r)}$$حيث W هو مبلغ السحب لكل فترة، وP هو رأس المال الابتدائي، وr هو معدل الفائدة الدوري. يعكس المقام \(\ln(1+r)\) أثر النمو المركب، بينما يقيس البسط سرعة تآكل الرصيد بفعل السحوبات مقارنةً بالفائدة المكتسبة. وعندما يكون \(W \le P\cdot r\) تصبح القيمة داخل اللوغاريتم صفرًا أو سالبة، أي أن السحوبات لا تتجاوز الفائدة أبدًا، فتدوم الأموال إلى ما لا نهاية.

مثال تطبيقي

لنفترض أنك بدأت بمبلغ 100,000 دولار، وتسحب 1,000 دولار شهريًا، وتحقق فائدة سنوية بنسبة 6%. يكون المعدل الشهري \(r = 0.06 / 12 = 0.005\). وتكون فائدة الشهر الأول \(100{,}000 \times 0.005 = 500\) دولار، وهي أقل من 1,000 دولار، لذا ينخفض الرصيد. ومن ثم:

$$N = \dfrac{\ln\!\left(\dfrac{1000}{1000 - 500}\right)}{\ln(1.005)} = \dfrac{\ln(2)}{\ln(1.005)} \approx \dfrac{0.6931}{0.004988} \approx 138.98 \text{ شهرًا}$$أي نحو 11.6 سنة.

الأسئلة الشائعة

ماذا لو كان مبلغ سحبي أقل من الفائدة؟ ينمو الرصيد أو يبقى ثابتًا إلى الأبد، لذا تعرض الحاسبة عبارة "إلى الأبد".

هل تأخذ هذه الحاسبة التضخم في الحسبان؟ لا — فهي تفترض سحوبات ثابتة ومعدلًا اسميًا ثابتًا. ولتقدير القوة الشرائية الحقيقية، استخدم معدل فائدة حقيقيًا معدّلًا حسب التضخم.

هل ترتبط هذه الحاسبة ببلد معيّن؟ لا. تنطبق هذه الحسابات على أي عملة وأي حساب ادخار أو استثمار يحقق فائدة مركبة بمعدل ثابت.