このシミュレーターでできること

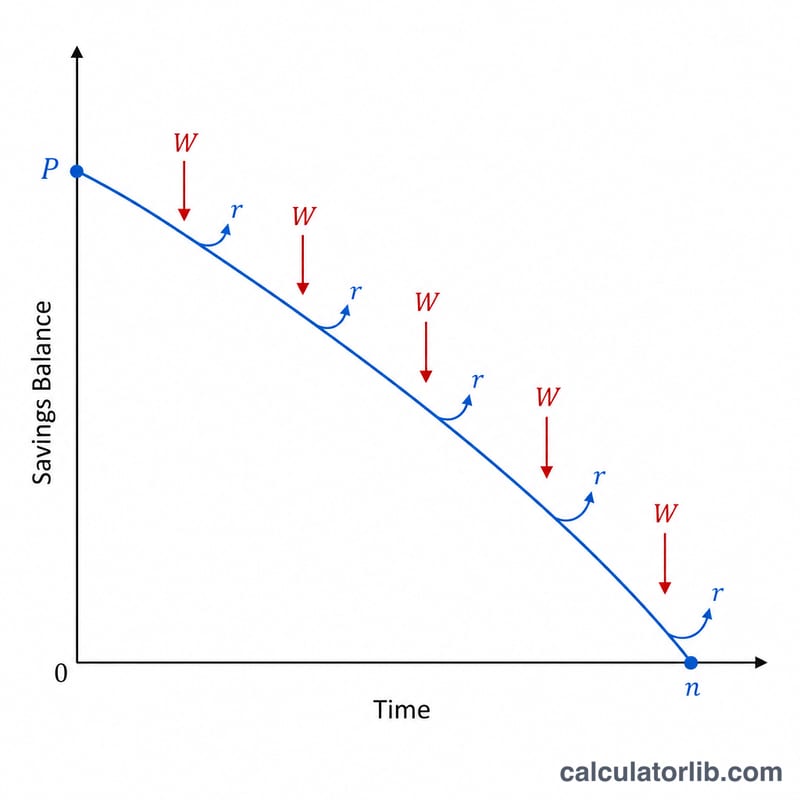

「貯蓄取り崩し期間シミュレーター」は、まとまった貯蓄を一定額ずつ取り崩しながら、残高は複利で運用し続けた場合に、その資産が何年もつかを計算するツールです。これは退職後に多くの人が直面する典型的な「資産の枯渇」問題そのものです。手元にある老後資金から毎回決まった金額を引き出し、その間も利息が支出の一部を補ってくれます。本ツールは、残高がゼロになるまでの回数、それに相当する年数、そして取り崩す総額を算出します。

使い方

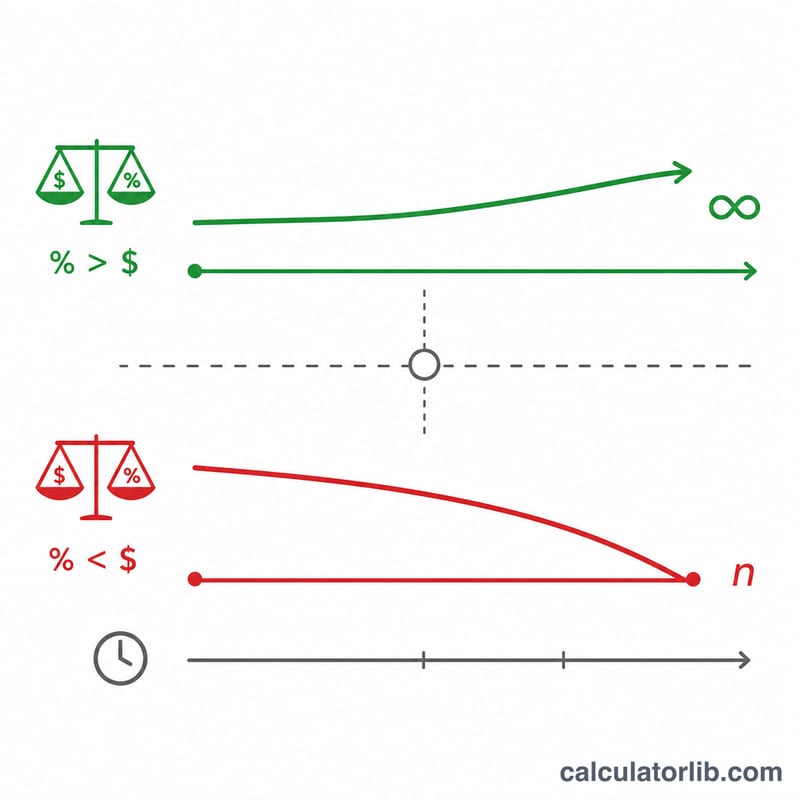

最初の残高(元本)、1回あたりに取り崩す金額、貯蓄に付く年利、そして引き出し頻度(毎月・四半期ごと・半年ごと・年1回)を入力してください。シミュレーターは年利を1回あたりの利率に換算し、取り崩しの計算式を適用します。もし1回の引き出し額が、その期間に残高が生み出す利息よりも少ない場合、資産は決して尽きることがなく、結果には「無期限」と表示されます。

計算式の解説

取り崩しの回数は $$N = \dfrac{\ln\!\left(\dfrac{W}{W - P\,r}\right)}{\ln(1 + r)}$$ で求められます。ここで \(W\) は1回あたりの引き出し額、\(P\) は最初の元本、\(r\) は1回あたりの利率です。分母の \(\ln(1+r)\) は複利による成長を表し、分子は利息に対して取り崩しがどれだけ速く残高を減らしていくかを示しています。\(W \le P\,r\) のとき、対数の中身が0以下となり、これは引き出し額が利息を上回らないことを意味します。つまり資産は永久に維持されます。

計算例

たとえば、元本100,000ドルからスタートし、毎月1,000ドルを引き出し、年利6%で運用するとします。月利は \(r = 0.06 \div 12 = 0.005\) です。最初の月に付く利息は \(100{,}000 \times 0.005 = 500\) ドル で、引き出す1,000ドルより少ないため、残高は減っていきます。このとき $$N = \frac{\ln\!\left(1000 \div (1000 - 500)\right)}{\ln(1.005)} = \frac{\ln(2)}{\ln(1.005)} \approx \frac{0.6931}{0.004988} \approx 138.98 \text{か月}$$ すなわち約11.6年もつことになります。

よくある質問

引き出し額が利息より少ない場合はどうなりますか? 残高は増えるか、一定のまま永遠に維持されるため、シミュレーターは「無期限」と表示します。

インフレは考慮されますか? いいえ。本ツールは引き出し額と名目利率を一定として計算します。実質的な購買力を概算したい場合は、インフレ率を差し引いた実質利率を入力してください。

特定の国だけで使えるツールですか? いいえ。この計算式はあらゆる通貨に適用でき、一定の利率で複利運用されるどんな貯蓄・投資口座にも当てはまります(日本のNISAや定期預金、海外のIRAなど、口座の種類を問いません)。