このシミュレーターでできること

退職後の資金寿命シミュレーターは、老後の蓄え(リタイアメント資金)を取り崩しながら生活した場合、その資金が何年何カ月もつかを試算するツールです。毎月の収入(年金や公的給付など)を加算し、毎月の生活費を差し引いたうえで、月末に利息を加える――という流れを1カ月ずつシミュレーションします。これはお金の時間的価値(複利と取り崩し)に基づく汎用的なモデルで、通貨を問わず利用できます。ただし、このページの入力欄は米ドル($)建てで、収入源の例として米国のソーシャルセキュリティ(公的年金)を挙げています。日本にお住まいの方は、ご自身の公的年金・厚生年金などに置き換えてお考えください。

使い方

現在の口座残高、表示されている年利(毎月複利)、毎月受け取る金額、毎月支出する金額を入力してください。シミュレーターは毎月の純取り崩し額(支出-収入)を求め、残高がゼロになるまでの推移を計算したうえで、結果を「○年○カ月」の形で表示します。

計算式の解説

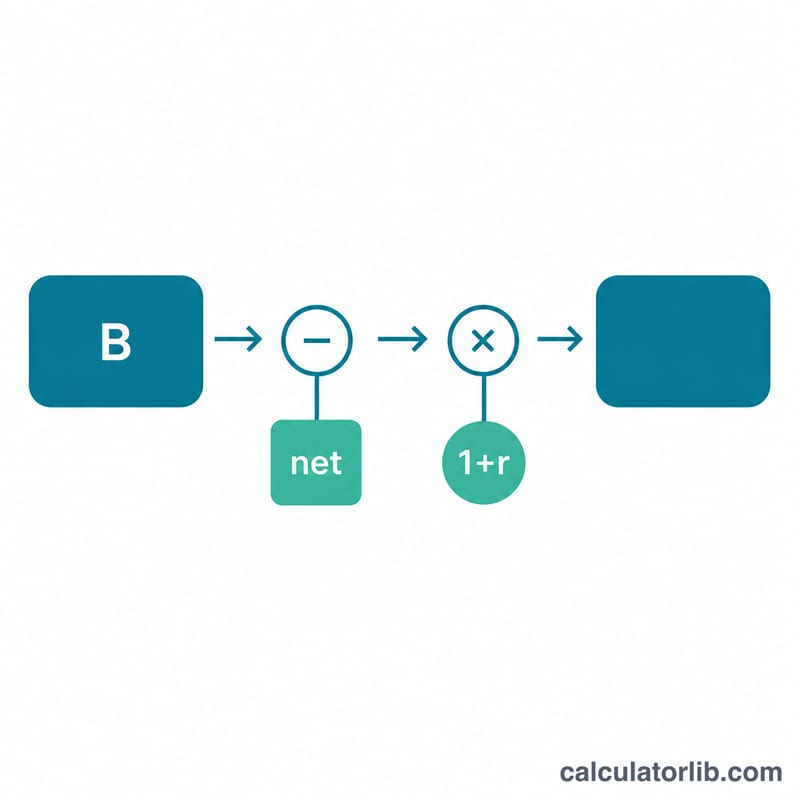

月利は \( r = (\text{年利} \div 100) \div 12 \) で求めます。各月の残高は次の式で更新されます。

$$B_n = (B_{n-1} - \text{net}) \times (1 + r)$$ここで純取り崩し額 = 毎月の支出 - 毎月の収入 です。取り崩しが先に行われ、そのあとで利息が加算されるため、利息は取り崩し後の残高に対して付きます。収入が支出以上であれば残高は減らず、資金は事実上いつまでも持ちこたえます。また、毎月の利息だけで純取り崩し額をすべて賄える場合(開始時の残高が \( \text{net} \times (1 + r) \div r \) 以上のとき)にも、資金は尽きません。

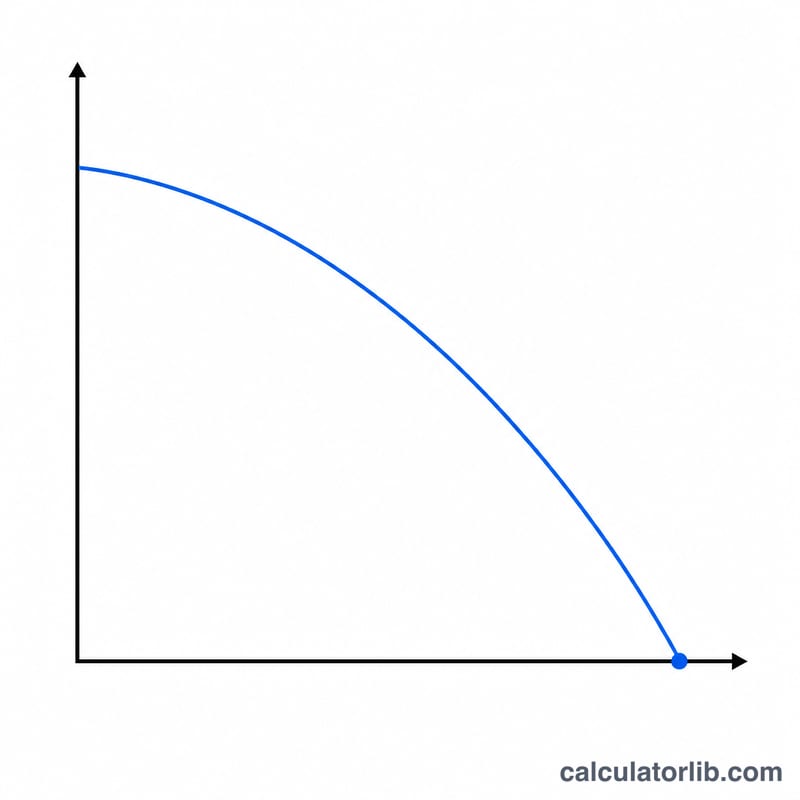

計算例

開始残高 $75,000、年利 2.75%、毎月の収入 $1,800、毎月の支出 $2,400 の場合、純取り崩し額は月 $600、月利 \( r \approx 0.00229 \) となります。利息が取り崩しの一部を相殺するため、残高はゆるやかに減っていきます。シミュレーションでは、資金が底をつくまで約147カ月、つまり12年3カ月もつ計算になります。

よくある質問

インフレ(物価上昇)は考慮されますか? いいえ。毎月の収入と支出は一定として計算します。インフレを大まかに織り込みたい場合は、支出額を多めに見積もって入力してください。

収入が支出を上回る場合はどうなりますか? 残高は増えるか横ばいになるため、資金は「事実上いつまでも持ちこたえる」と表示されます。

利息はどのように計算されますか? 利息は毎月末に、その月の入金と出金を反映したあとの残高に対して加算されます。