이 계산기는 무엇을 알려주나요?

은퇴자금 소진 기간 계산기는 은퇴 후 자금을 인출하며 생활할 때, 모아둔 노후자금이 몇 년 몇 개월 동안 버틸 수 있는지 추정해 줍니다. 매달 받는 수입(연금이나 사회보장급여 등)을 더하고, 매달 쓰는 생활비를 빼며, 월말에 이자를 더하는 방식으로 한 달 단위 시뮬레이션을 돌립니다. 이는 화폐의 시간 가치(TVM)에 기반한 범용 모델로 어떤 통화에도 적용할 수 있습니다. 다만 여기서는 입력값을 미국 달러(USD)로 표시하며, 예시의 수입원으로는 미국의 사회보장연금(Social Security)을 들고 있습니다. 한국의 국민연금이나 퇴직연금처럼 매달 들어오는 수입으로 바꿔서 입력하셔도 똑같이 활용할 수 있습니다.

사용 방법

현재 계좌 잔액, 연이자율(월 복리 기준), 매달 받는 금액, 매달 쓰는 금액을 입력하세요. 계산기는 매달 순인출액(지출에서 수입을 뺀 금액)을 계산하고, 잔액이 0이 될 때까지 시뮬레이션한 뒤 그 결과를 연수와 개월 수로 보여줍니다.

계산 공식 풀이

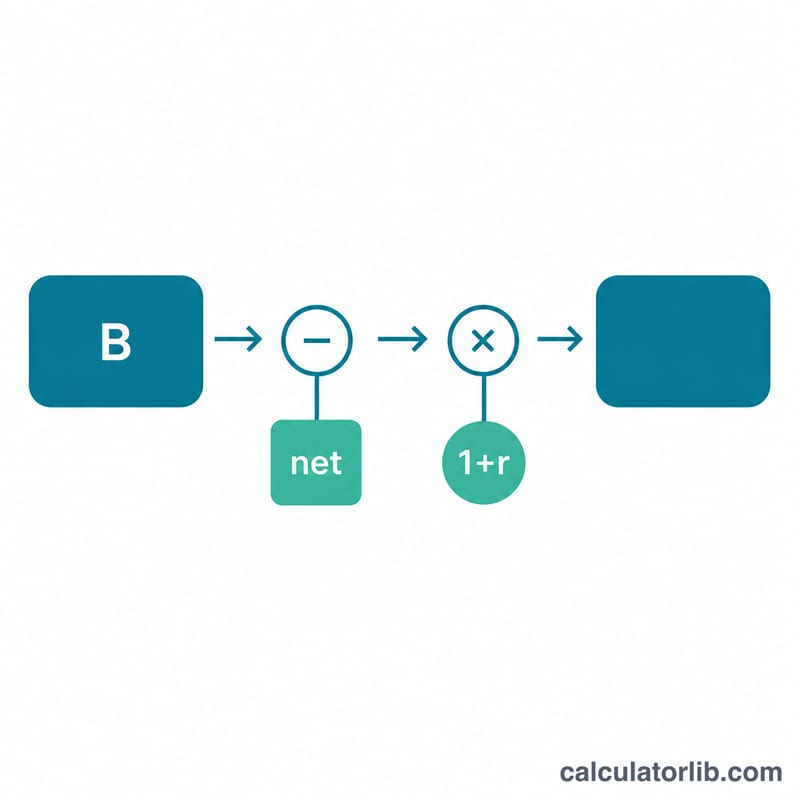

월 이자율은 \( r = \frac{\text{연이자율}}{100} \div 12 \)입니다. 매달 잔액은

$$B_n = (B_{n-1} - \text{순인출액}) \times (1 + r)$$로 갱신되며, 여기서 순인출액 = 월 지출 − 월 수입입니다. 인출이 먼저 이루어지고 그 뒤에 이자가 붙기 때문에, 이자는 인출 후 남은 잔액을 기준으로 발생합니다. 수입이 지출과 같거나 더 많으면 잔액은 줄어들지 않아 자금이 무한정 유지됩니다. 또한 매달 발생하는 이자만으로 순인출액을 모두 충당할 수 있다면(시작 잔액이 \( \text{순인출액} \times \frac{1 + r}{r} \) 이상일 때) 자금은 결코 바닥나지 않습니다.

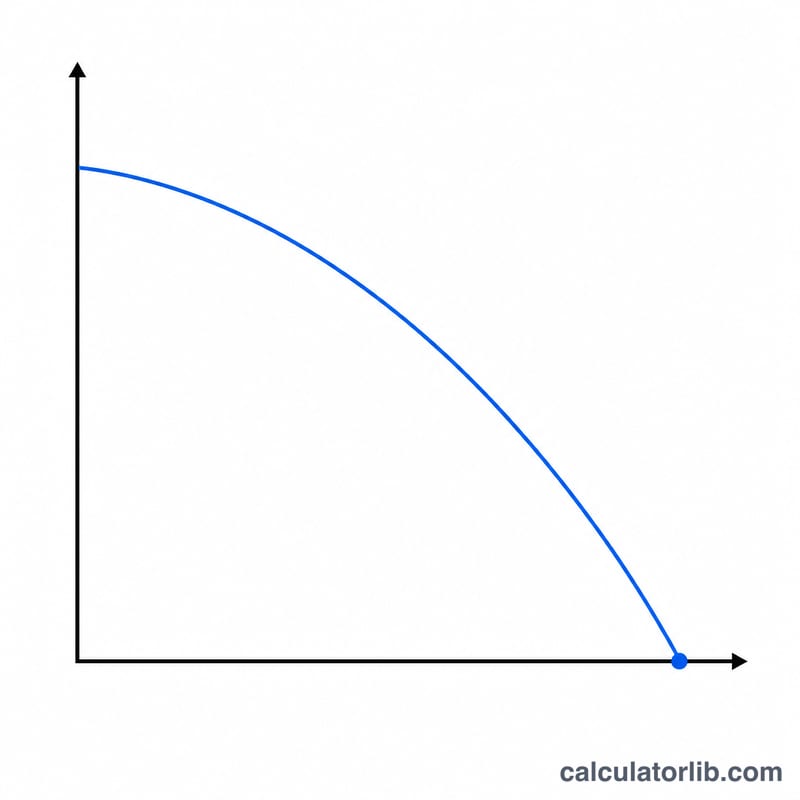

계산 예시

시작 잔액 $75,000, 연이자율 2.75%, 월 수입 $1,800, 월 지출 $2,400인 경우, 순인출액은 매달 $600이고 \( r \approx 0.00229 \)입니다. 이자가 인출액의 일부를 상쇄해 주므로 잔액은 천천히 줄어듭니다. 시뮬레이션 결과 자금이 소진되기까지 약 147개월 동안 버티며, 이는 12년 3개월에 해당합니다.

자주 묻는 질문

물가 상승(인플레이션)을 반영하나요? 아니요. 월 수입과 지출이 고정되어 있다고 가정합니다. 물가 상승을 대략 반영하고 싶다면 지출 금액을 더 높게 입력해 보세요.

수입이 지출보다 많으면 어떻게 되나요? 잔액이 늘어나거나 그대로 유지되므로, 계산기는 자금이 무한정 유지된다고 알려줍니다.

이자는 언제 적용되나요? 이자는 매달 말, 그달의 입금과 출금이 모두 반영되고 남은 잔액을 기준으로 더해집니다.