이 계산기로 무엇을 할 수 있나요

예금 미래가치 계산기는 설정한 기간(연 단위)이 지난 뒤 예금 계좌가 얼마로 불어나는지 예측해 줍니다. 한 번 넣는 초기 잔액과 주기적으로 넣는 적립금을 합산한 뒤 복리를 적용하죠. 그 결과로 만기 예상 잔액, 총 입금 횟수, 이자를 뺀 순수 납입 원금, 그리고 벌어들인 총 이자를 보여 줍니다. 통화에 구애받지 않는 도구라서, 화면에 표시되는 달러 기호($)는 단지 표시일 뿐이며 원화든 다른 어떤 통화든 동일한 계산 결과를 적용할 수 있습니다.

사용 방법

초기 잔액, 적립 금액, 적립 주기를 입력하세요. 적립금을 각 주기의 처음에 넣을지 끝에 넣을지 선택하고, 기간(연), 연이율(%), 복리 주기를 설정합니다. 계산하기 버튼을 누르면 예상 잔액이 나타납니다.

공식 설명

복리 주기와 적립 주기가 다를 수 있으므로, 먼저 명목 연이율 r을 적립 주기당 실효 이율로 변환합니다:

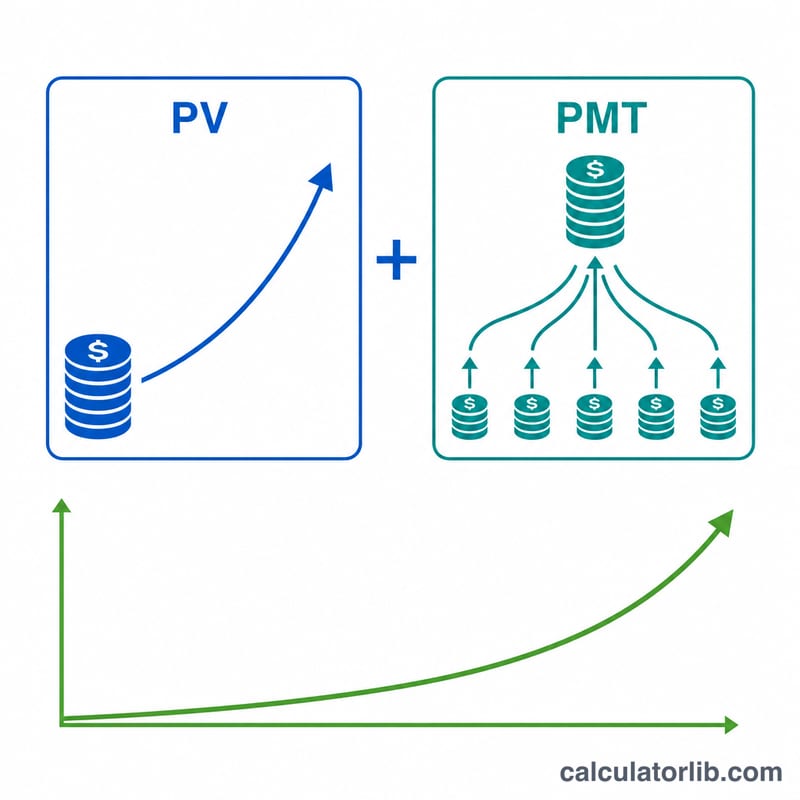

$$i = \left(1 + \frac{r}{m}\right)^{m/q} - 1$$여기서 m은 연간 복리 횟수, q는 연간 적립 횟수입니다. 총 적립 횟수를 \(n = q \times t\)라 할 때, 미래가치는 불어난 초기 잔액에 적립금의 연금(annuity)을 더한 값입니다:

$$\text{FV} = \text{PV}(1+i)^n + \text{PMT}\cdot\frac{(1+i)^n - 1}{i}\cdot(1 + i\cdot\text{type})$$여기서 "type" 값은 주기 초에 적립할 경우(기시급, annuity-due) 1, 주기 말에 적립할 경우(기말급, ordinary annuity) 0입니다. 이율이 0이라면 FV는 단순히 \(\text{PV} + \text{PMT}\cdot n\)이 됩니다.

계산 예시

초기 잔액 $500, 매주 $50씩 각 주의 시작 시점에 적립(\(q = 52\)), 기간 10년, 연이율 0.75%를 일 복리(\(m = 365\))로 적용한다고 합시다. 그러면 \(n = 520\), 주당 \(i \approx 0.000144243\)이 되고, FV ≈ $27,540.72입니다. 납입한 원금은 \(500 + 50\times520 = \$26{,}500\)이므로, 총 이자는 약 $1,040.72가 됩니다.

자주 묻는 질문

복리 주기는 어떤 영향을 주나요? 복리가 더 자주 적용될수록(예: 연 복리보다 일 복리) 실효 이율이 조금 올라가고, 그만큼 최종 잔액도 늘어납니다.

주기 초와 주기 말, 어떤 차이가 있나요? 각 주기의 처음에 적립하면 적립금마다 한 주기만큼 이자를 더 받게 되어 잔액이 미세하게 높아집니다.

이 결과가 보장되나요? 아닙니다. 이율이 일정하고 적립이 꾸준히 이뤄진다는 가정에 기반한 추정치이며, 실제 예금 금리와 적립 금액은 시간이 지나면서 달라질 수 있습니다.