यह कैलकुलेटर क्या करता है

बचत खाता भविष्य मूल्य कैलकुलेटर यह अनुमान लगाता है कि चुने गए वर्षों के बाद आपके बचत खाते में कितनी रकम होगी। यह एक बार के शुरुआती बैलेंस को नियमित अंतराल पर होने वाली जमाओं के साथ जोड़ता है और उस पर चक्रवृद्धि ब्याज लगाता है। फिर यह आपका भविष्य का बचत मूल्य, कुल कितनी बार जमा हुई, बिना ब्याज के आपने कितना योगदान दिया, और कुल कितना ब्याज कमाया — ये सब दिखाता है। यह टूल किसी भी मुद्रा के लिए काम करता है — डॉलर का चिह्न ($) सिर्फ एक लेबल है, इसलिए गणना रुपये या किसी भी करेंसी पर समान रूप से लागू होती है।

इसका उपयोग कैसे करें

अपना शुरुआती बैलेंस, जमा की राशि, और आप कितनी बार जमा करते हैं (जमा आवृत्ति) दर्ज करें। चुनें कि जमा हर अवधि की शुरुआत में होती है या अंत में, अवधि वर्षों में तय करें, वार्षिक ब्याज दर प्रतिशत में डालें, और चक्रवृद्धि आवृत्ति चुनें। अनुमानित बैलेंस देखने के लिए कैलकुलेट दबाएं।

फॉर्मूला समझें

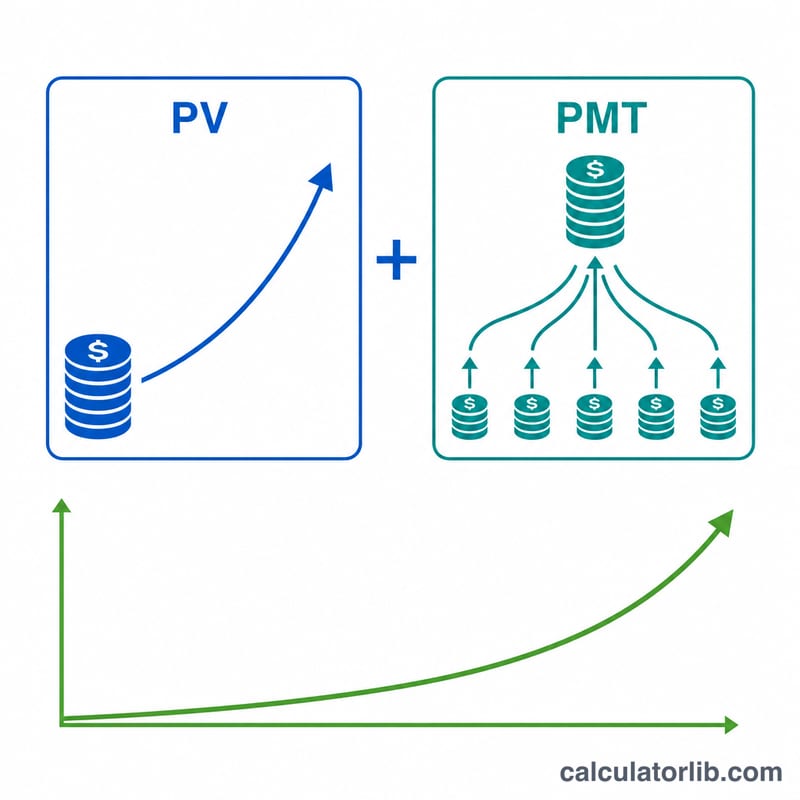

चूंकि ब्याज आपकी जमा की समयावधि से अलग दर पर चक्रवृद्धि हो सकता है, इसलिए सबसे पहले नाममात्र वार्षिक दर r को प्रति जमा अवधि की प्रभावी दर में बदला जाता है: $$i = \left(1 + \frac{r}{m}\right)^{m/q} - 1$$ जहां m प्रति वर्ष चक्रवृद्धि अवधियां हैं और q प्रति वर्ष जमाओं की संख्या है। \(n = q \times t\) कुल जमाओं के साथ, भविष्य मूल्य बढ़े हुए शुरुआती बैलेंस और जमाओं की वार्षिकी का योग होता है: $$\text{FV} = \text{PV}(1+i)^n + \text{PMT}\cdot\frac{(1+i)^n - 1}{i}\cdot(1 + i\cdot\text{type})$$ यहां "type" फ्लैग अवधि की शुरुआत में होने वाली जमा (annuity-due) के लिए 1 और अवधि के अंत में होने वाली जमा (ordinary annuity) के लिए 0 होता है। यदि दर शून्य है, तो FV सीधे \(\text{PV} + \text{PMT}\cdot n\) के बराबर होता है।

उदाहरण के साथ समझें

शुरुआती बैलेंस $500, हर हफ्ते की शुरुआत में $50 की साप्ताहिक जमा (q = 52), 10 साल, 0.75% वार्षिक दर जो प्रतिदिन चक्रवृद्धि होती है (m = 365)। तब \(n = 520\), प्रति सप्ताह \(i \approx 0.000144243\), और \(\text{FV} \approx\) $27,540.72। आपने \(500 + 50 \times 520 = \$26{,}500\) का योगदान दिया, इसलिए कुल ब्याज लगभग $1,040.72 हुआ।

अक्सर पूछे जाने वाले सवाल

चक्रवृद्धि आवृत्ति से क्या बदलता है? अधिक बार चक्रवृद्धि होने पर (जैसे वार्षिक के बजाय दैनिक) प्रभावी दर थोड़ी बढ़ जाती है और इसलिए अंतिम बैलेंस भी थोड़ा अधिक होता है।

अवधि की शुरुआत बनाम अंत? हर अवधि की शुरुआत में जमा करने पर प्रत्येक जमा को एक अतिरिक्त अवधि का ब्याज मिलता है, जिससे बैलेंस थोड़ा अधिक होता है।

क्या यह कोई गारंटी है? नहीं। यह एक स्थिर ब्याज दर और लगातार जमा मानकर चलता है; असल में बचत दरें और योगदान समय के साथ बदलते रहते हैं।