Что считает этот калькулятор

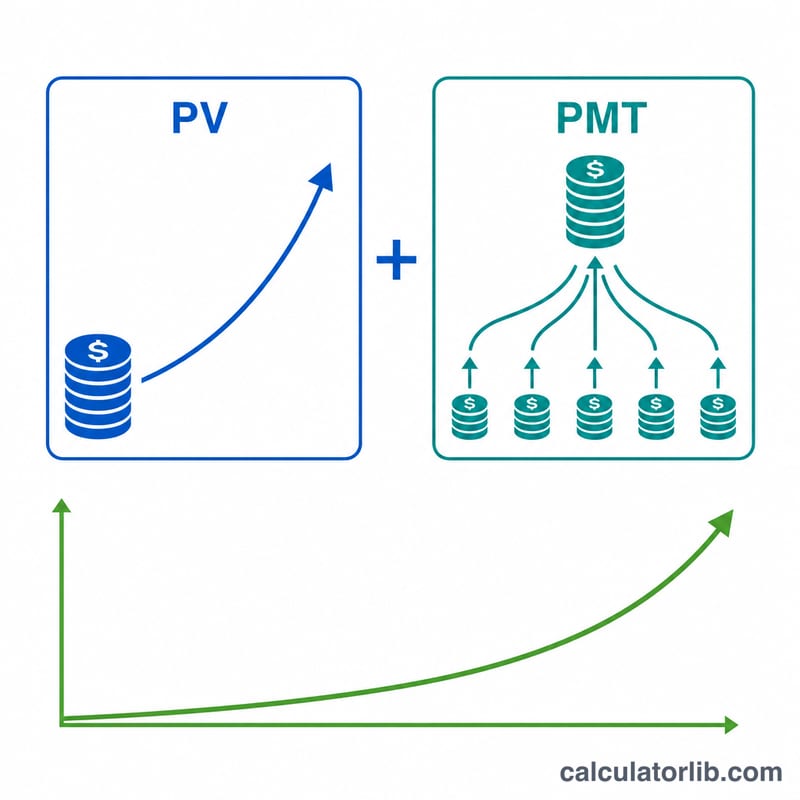

Калькулятор будущей стоимости сберегательного счёта показывает, сколько будет на счёте через выбранное число лет. Он объединяет единоразовый стартовый баланс с регулярными взносами и начисляет сложные проценты. В результате вы увидите будущую сумму накоплений, общее количество взносов, сколько вы вложили без учёта процентов и какой доход в виде процентов получили. Калькулятор не привязан к конкретной валюте — знаки доллара здесь лишь условные обозначения, поэтому расчёт подойдёт для рублей, долларов, евро и любой другой валюты.

Как пользоваться

Укажите стартовый баланс, сумму взноса и периодичность пополнений. Выберите, когда вносятся деньги — в начале или в конце каждого периода, задайте срок в годах, годовую процентную ставку в процентах и частоту капитализации. Нажмите «Рассчитать», чтобы увидеть прогнозируемый итоговый баланс.

Разбираем формулу

Поскольку проценты могут начисляться с другой периодичностью, чем вносятся взносы, номинальную годовую ставку r сначала переводят в эффективную ставку за один период взноса:

$$i = \left(1 + \frac{r}{m}\right)^{m/q} - 1$$где m — число периодов капитализации в году, а q — число взносов в году. При n = q × t (общее число взносов) будущая стоимость равна выросшему стартовому балансу плюс аннуитет из взносов:

$$\text{FV} = \text{PV}(1+i)^n + \text{PMT}\cdot\frac{(1+i)^n - 1}{i}\cdot(1 + i\cdot\text{type})$$Флаг «type» равен 1 для взносов в начале периода (аннуитет пренумерандо) и 0 для взносов в конце периода (обычный аннуитет постнумерандо). Если ставка равна нулю, формула упрощается до \(\text{FV} = \text{PV} + \text{PMT}\cdot n\).

Пример расчёта

Стартовый баланс $500, еженедельные взносы по $50 (q = 52) в начале каждой недели, срок 10 лет, годовая ставка 0,75% с ежедневной капитализацией (m = 365). Тогда n = 520, i ≈ 0,000144243 в неделю, а FV ≈ $27 540,72. Вы внесли \(500 + 50\times520 = \$26\,500\), значит, общий доход в виде процентов составил около $1 040,72.

Частые вопросы

На что влияет частота капитализации? Чем чаще начисляются проценты (например, ежедневно вместо раз в год), тем немного выше эффективная ставка и, соответственно, итоговый баланс.

В начале или в конце периода? Если вносить деньги в начале каждого периода, каждый взнос «отработает» на один период больше, и итоговая сумма будет чуть выше.

Это гарантия дохода? Нет. Расчёт предполагает неизменную ставку и стабильные взносы, тогда как реальные ставки по вкладам и размер пополнений со временем меняются.