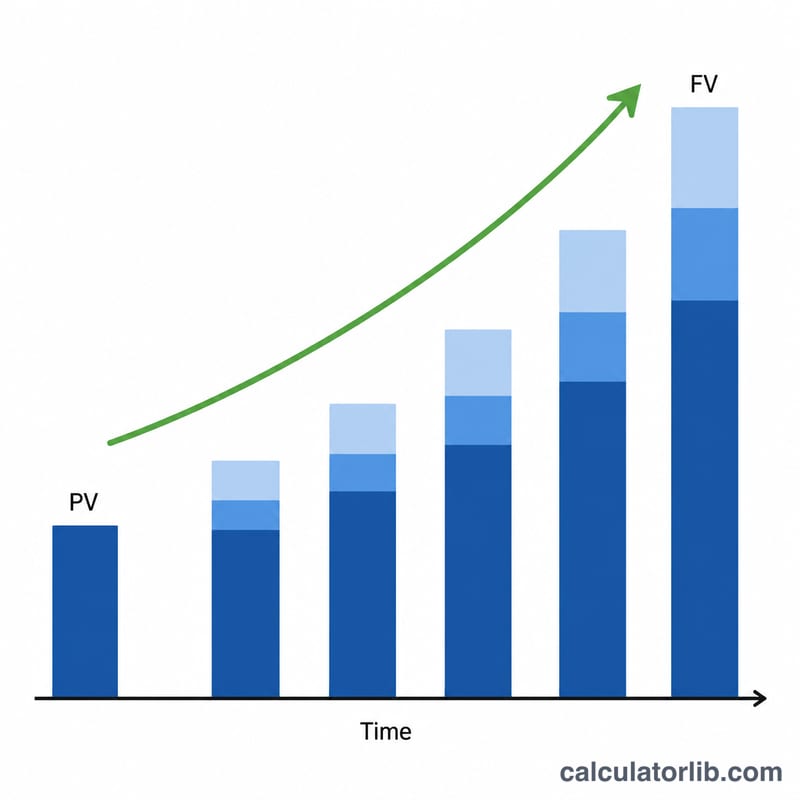

Что считает этот калькулятор

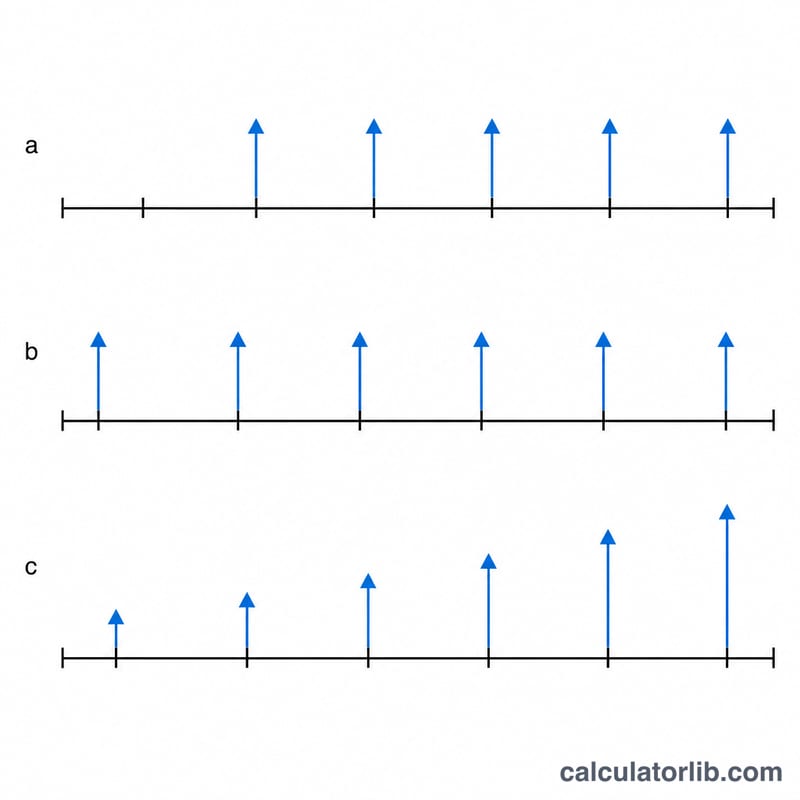

Этот калькулятор будущей стоимости (FV) объединяет две классические задачи временной стоимости денег в одном инструменте. Он наращивает единовременную сумму (приведённую стоимость) до конца вашего горизонта планирования, а также способен добавить накопленную стоимость потока периодических платежей — аннуитета. Платежи могут быть равными, могут увеличиваться от периода к периоду (растущий аннуитет), приходиться на начало интервала (авансовый аннуитет) или на его конец (обычный аннуитет), а также быть взносами, которые наращивают сумму, или снятиями, которые её уменьшают. Математика здесь универсальна: она работает в любой стране и для любой валюты, поэтому символ валюты носит чисто визуальный характер.

Как пользоваться

Введите приведённую стоимость (PV), с которой вы стартуете, число периодов (\(t\)), номинальную ставку (R) в процентах и количество капитализаций за период (\(m\)) — либо отметьте «Непрерывное начисление». Чтобы учесть взносы, укажите размер платежа (PMT), выберите «Взносы» или «Снятия», задайте число платежей за период (\(q\)), при необходимости рост платежа (G) и то, приходятся ли платежи на начало или конец каждого интервала. Оставьте PMT пустым или равным 0, чтобы рассчитать только единовременную сумму.

Разбор формулы

Для единовременной суммы используется $$FV = PV\left(1+\frac{r}{m}\right)^{mt}$$ Для аннуитета ставка капитализации сначала приводится к эквивалентной ставке за один платёжный интервал: $$i_{pay} = \left(1+\frac{r}{m}\right)^{m/q} - 1$$ где \(N = q\cdot t\) — общее число платежей. Равный обычный аннуитет накапливается по формуле $$PMT\cdot\frac{(1+i_{pay})^{N}-1}{i_{pay}}$$ Для авансового аннуитета результат умножается на \((1+i_{pay})\). Растущий аннуитет считается как $$PMT\cdot\frac{(1+i_{pay})^{N}-(1+g)^{N}}{i_{pay}-g}$$ с корректными предельными формами, когда \(i_{pay}\) равно \(g\) или ставка равна нулю.

Пример расчёта

PV = 15 000, \(t\) = 10 периодов, R = 5,25%, \(m\) = 12, без платежей. Тогда \(r/m = 0{,}004375\) и \(mt = 120\), поэтому $$(1{,}004375)^{120} = 1{,}6885239$$ а $$FV = 15\,000 \times 1{,}6885239 = 25\,327{,}86$$ Общий доход $$= 25\,327{,}86 - 15\,000 = 10\,327{,}86$$

Частые вопросы

Чем обычный аннуитет отличается от авансового? Обычный аннуитет предполагает платёж в конце каждого интервала, а авансовый — в начале, поэтому каждый платёж зарабатывает на один интервал процентов больше.

Что такое растущий аннуитет? Это аннуитет, в котором каждый следующий платёж больше предыдущего на фиксированный процент G — удобно для моделирования взносов, растущих вместе с инфляцией или зарплатой.

Как считается общий доход (проценты)? Общий доход = FV − PV − сумма всех взносов (снятия учитываются как отрицательные взносы). Так мы отделяем заработанные проценты от ваших собственных вложений.