Qué hace esta calculadora

Esta calculadora de Valor Futuro (VF) reúne en una sola herramienta dos problemas clásicos del valor del dinero en el tiempo. Por un lado, proyecta hacia adelante un capital actual hasta el final de tu horizonte temporal; por otro, puede sumar el valor acumulado de una serie de flujos de caja periódicos (una anualidad). Esos flujos pueden ser constantes, crecer cada periodo (anualidad creciente), producirse al inicio de cada intervalo (anualidad anticipada) o al final (anualidad vencida), y pueden ser aportaciones que suman valor o retiros que lo reducen. Las matemáticas son universales: funcionan en cualquier país y con cualquier divisa, de modo que el símbolo de la moneda es puramente estético.

Cómo usarla

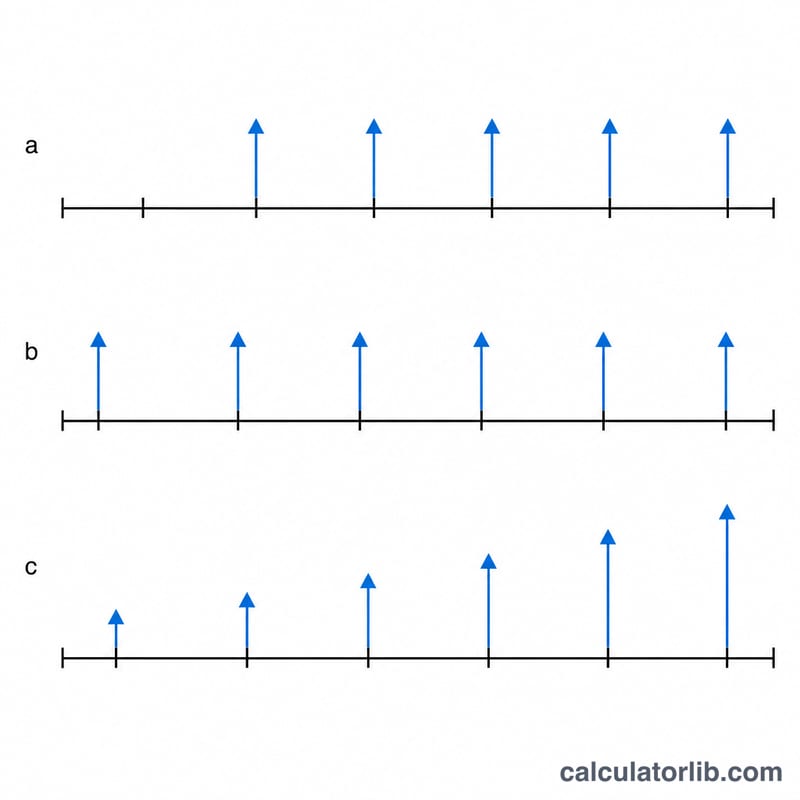

Introduce el Valor Presente (VP) del que partes, el Número de Periodos (t), la Tasa (R) nominal en porcentaje y cuántas veces se capitaliza el interés por periodo (m); o marca «Capitalización continua». Para modelar aportaciones, completa el Importe del pago (PMT), elige entre Aportaciones o Retiros, indica el número de pagos por periodo (q), un Crecimiento del PMT (G) opcional y si los pagos se hacen al inicio o al final de cada intervalo. Deja el PMT en blanco o en 0 para calcular únicamente el capital único.

La fórmula explicada

El capital único utiliza $$VF = VP\left(1 + \frac{r}{m}\right)^{mt}.$$ Para la anualidad, primero se convierte la tasa de capitalización en una tasa equivalente para un intervalo de pago: $$i_{pago} = \left(1 + \frac{r}{m}\right)^{m/q} - 1,$$ con \(N = q \cdot t\) pagos en total. La anualidad vencida y constante se acumula entonces como $$PMT \cdot \frac{(1+i_{pago})^{N} - 1}{i_{pago}}.$$ La anualidad anticipada multiplica el resultado por \((1+i_{pago})\). Una anualidad creciente emplea $$PMT \cdot \frac{(1+i_{pago})^{N} - (1+g)^{N}}{i_{pago} - g},$$ con fórmulas límite seguras cuando \(i_{pago}\) es igual a \(g\) o cuando la tasa es cero.

Ejemplo resuelto

VP = 15.000, t = 10 periodos, R = 5,25 %, m = 12, sin pagos. Aquí \(r/m = 0{,}004375\) y \(mt = 120\), por lo que $$(1{,}004375)^{120} = 1{,}6885239$$ y $$VF = 15.000 \times 1{,}6885239 = 25.327{,}86.$$ Interés total \(= 25.327{,}86 - 15.000 = 10.327{,}86\).

Preguntas frecuentes

¿Cuál es la diferencia entre anualidad vencida y anticipada? Una anualidad vencida paga al final de cada intervalo; una anualidad anticipada paga al inicio, de modo que cada pago gana un intervalo adicional de interés.

¿Qué es una anualidad creciente? Aquella en la que cada pago es mayor que el anterior en un porcentaje fijo G; resulta útil para modelar aportaciones que aumentan con la inflación o con el salario.

¿Cómo se calcula el interés total? Interés total \(= VF - VP - \text{aportaciones totales}\) (contando los retiros como aportaciones negativas), lo que aísla los rendimientos de tus propios depósitos.