这个计算器能做什么

这款终值(Future Value,简称 FV)计算器把货币时间价值中两个经典问题合二为一。它既能把一笔现值本金按设定的时间跨度滚动增值,也能在此基础上叠加一连串周期性现金流(即年金)的累积价值。这些现金流可以是等额的,也可以每期按固定比例递增(递增年金);可以发生在每个区间的期初(即付年金)或期末(普通年金);既可以是不断累积价值的存入,也可以是持续减少本金的取出。其背后的数学公式是通用的:放在任何国家、任何货币下都成立,因此界面上的货币符号只是显示用途,并不影响计算结果。

使用方法

先填入起始的现值(PV)、期数(t)、以百分比表示的名义利率(R),以及每期复利的次数(m)——或者直接勾选"连续复利"。如果要加入定期投入,请填写每次的金额(PMT),选择"存入"还是"取出",设定每期的付款次数(q)、可选的付款递增率(G),并指定付款发生在每个区间的期初还是期末。若只想做纯本金的终值计算,把 PMT 留空或填 0 即可。

公式详解

一次性本金部分使用:

$$FV = PV\left(1 + \frac{r}{m}\right)^{mt}$$对于年金部分,先把复利利率换算成一个付款区间上的等效利率:

$$i_{pay} = \left(1 + \frac{r}{m}\right)^{m/q} - 1$$总付款次数 \(N = q \times t\)。等额普通年金的累积值为

$$PMT \times \frac{(1+i_{pay})^N - 1}{i_{pay}}$$即付年金则在此基础上再乘以 \((1+i_{pay})\)。递增年金使用

$$PMT \times \frac{(1+i_{pay})^N - (1+g)^N}{i_{pay} - g}$$当 \(i_{pay}\) 等于 \(g\)、或利率为零时,则采用相应的极限安全公式来计算。

实例演算

设 \(PV = 15{,}000\),\(t = 10\) 期,\(R = 5.25\%\),\(m = 12\),没有付款。此时 \(r/m = 0.004375\),\(mt = 120\),于是 \((1.004375)^{120} = 1.6885239\),得到

$$FV = 15{,}000 \times 1.6885239 = 25{,}327.86$$总利息 \(= 25{,}327.86 - 15{,}000 = 10{,}327.86\)。

常见问题

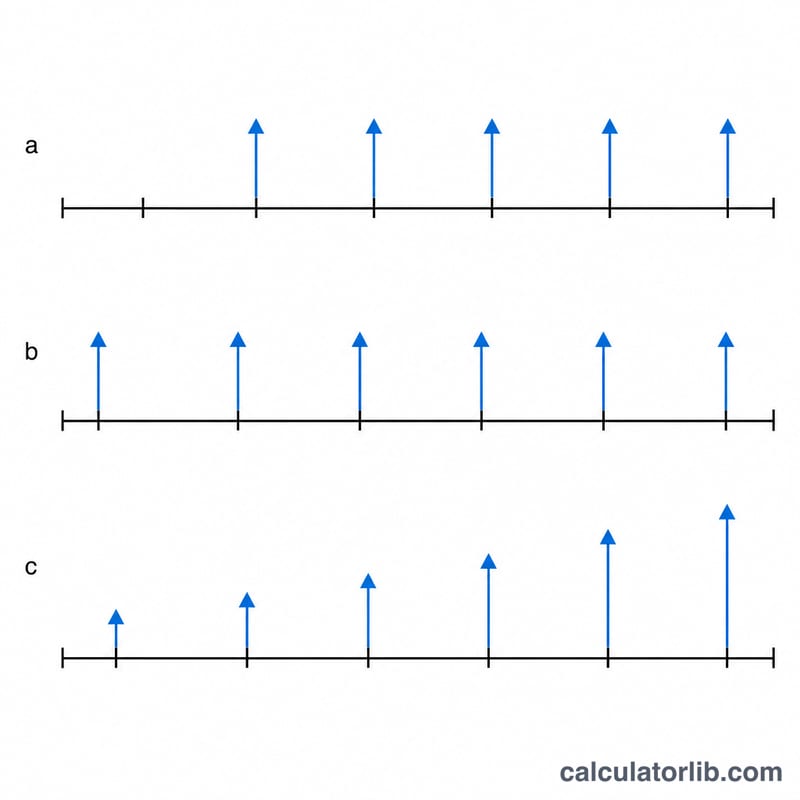

普通年金和即付年金有什么区别?普通年金在每个区间的期末付款;即付年金在期初付款,因此每一笔付款都会多赚取一个区间的利息。

什么是递增年金?指每一笔付款都比上一笔按固定百分比 G 递增的年金——非常适合用来模拟随通胀或薪资上涨而逐年增加的投入。

总利息是怎么算出来的?总利息 \(= FV - PV -\) 累计投入(其中取出按负投入计算),这样就能把投资收益与你自己投入的本金区分开来。