这个计算器能做什么

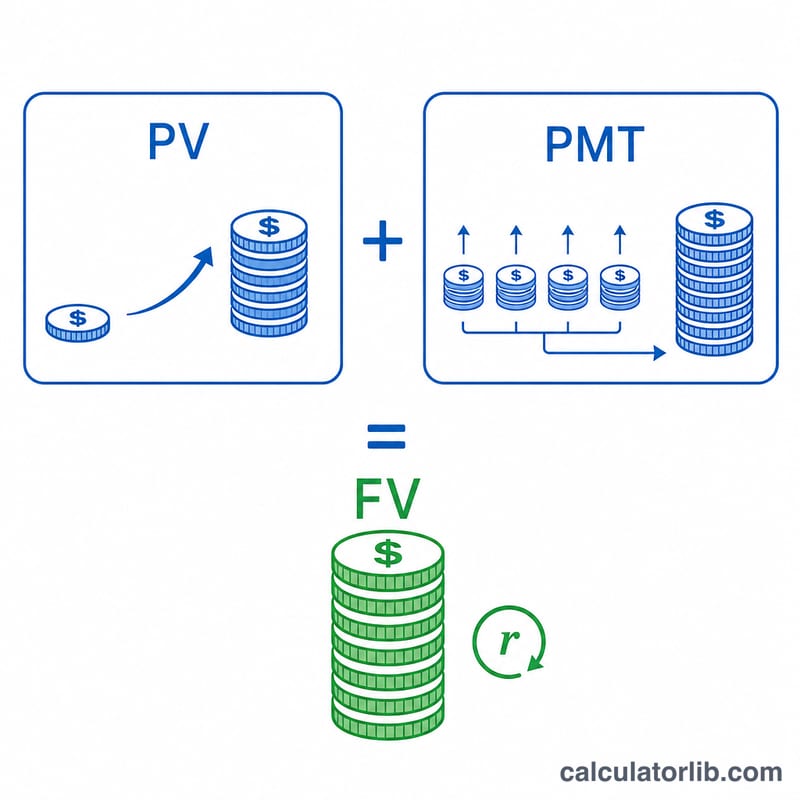

这个工具可以测算:当你从一笔初始本金起步,并按固定节奏定期追加投入时,储蓄或投资账户最终能增长到多少。它同时考虑了两层复利效应:一是账户里已有资金的复利增长,二是每一笔新投入资金从存入那一刻起开始累积的复利增长。最终得到的,就是在你所设定的时间跨度结束时的预计未来价值(本利和)。

如何使用

依次填入:初始本金、每期定投金额、以百分比表示的年利率、投资年限,以及定投频率(按月、按季或按年)。计算器会把年利率换算成对应的每期利率,并假设每笔投入都在每期期末完成(即普通年金 / 期末年金的方式)。

公式详解

未来价值的计算公式为:

$$FV = PV(1+r)^n + PMT\dfrac{(1+r)^n - 1}{r}$$其中 \(PV\) 为初始本金,\(PMT\) 为每期投入金额,\(r\) 为每期利率(年利率除以每年定投次数),\(n\) 为总期数(年限 × 定投频率)。公式中第一项体现初始本金的复利增长,第二项则是一系列等额投入所累积出的未来价值。

Advertisement

实例演示

假设你以 1,000 美元起步,此后每月追加 200 美元,年化收益率为 6%,持续投资 10 年。那么月利率为 \(0.06/12 = 0.005\),总期数为 120。初始本金最终增长到约 1,819 美元,而所有定投部分增长到约 32,776 美元,合计约为 34,595 美元。(示例以美元计,换成人民币或其他币种结果完全一致,因为计算只取决于金额与利率。)

常见问题

投入是按期初还是期末计算的? 按每期期末计算(普通年金),这也是储蓄计划中最常见的设定方式。

如果利率为 0% 会怎样? 这时计算器只是简单地把初始本金与全部定投金额相加。

这个结果有保证吗? 没有。它只是基于固定利率的一种预测。真实的投资收益每年都会波动,甚至可能为负,请理性看待。