这个计算器能做什么

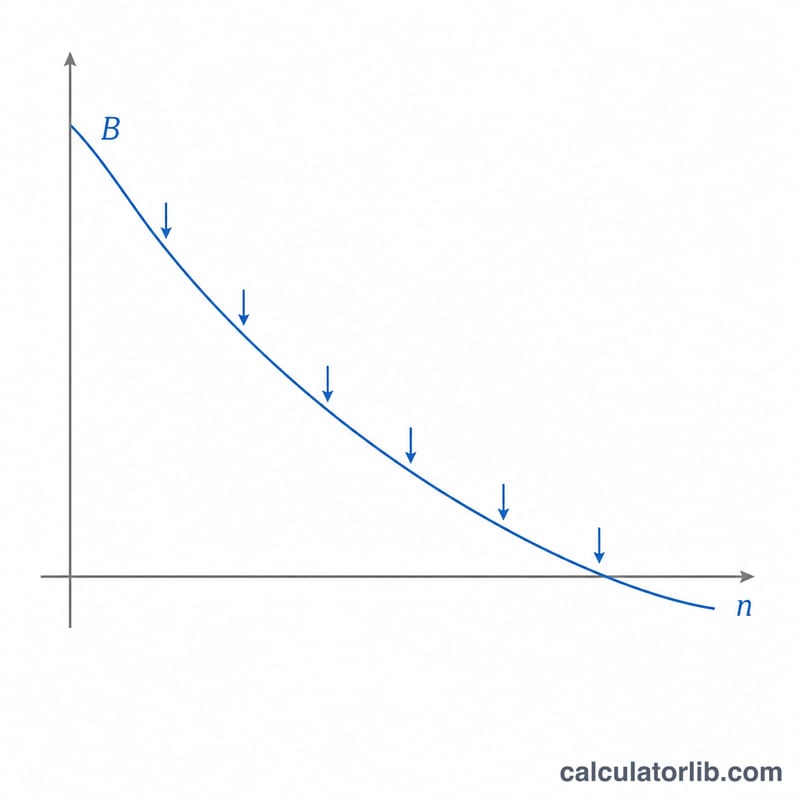

"定期取款后储蓄余额计算器"可以帮你算清:当你每期从一个计息账户里固定取出一笔钱后,账户里还会剩下多少。它模拟的是典型的"资产提取(drawdown)"场景——比如退休后靠积蓄过日子、用教育基金支付学费,或是逐步花掉一笔遗产——与此同时,账户里剩余的本金仍在继续产生复利。

如何使用

依次填入初始余额、计划每期取出的金额、年利率、年限,以及计息和取款的频率(每月、每季度或每年)。计算器会把年利率换算成每期利率,逐期推算余额变化,最终给出期末余额、累计取款总额,以及这段时间里赚到的利息。

公式详解

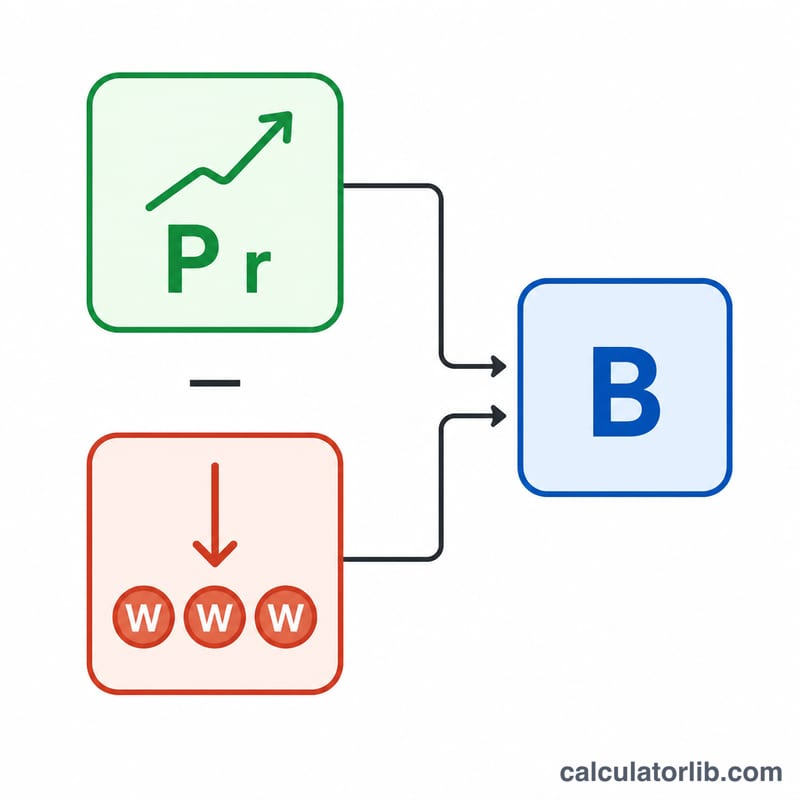

核心公式为 $$B = P(1+r)^n - W\cdot\frac{(1+r)^n - 1}{r}$$,其中 \(P\) 是初始本金,\(r\) 是每期利率(年利率 ÷ 频率),\(n\) 是总期数(年限 × 频率),\(W\) 是每期取款额。公式的第一项代表本金的复利增长;第二项则是所有取款额的年金终值,相当于这些取款本可以累积起来的金额。如果利率为零,公式就简化为 $$B = P - W\cdot n$$。

实例演算

假设你以 100,000 美元起步,每月取出 500 美元,年利率 5%、按月复利,期限 10 年。此时 \(r = 0.05/12 \approx 0.0041667\),\(n = 120\)。增长系数 \((1+r)^{120} \approx 1.647009\),所以本金部分 $$P\cdot\text{增长系数} \approx 164{,}700.95 \text{ 美元}$$,而取款项约为 $$500\cdot\frac{0.647009}{0.0041667} \approx 77{,}641.14 \text{ 美元}$$。最终期末余额约为 87,059.81 美元,十年间累计取出 60,000 美元。

常见问题

如果余额被取光了怎么办? 如果取款速度超过了本金加利息所能支撑的水平,计算结果会变成负数,这说明账户会在年限结束之前就被提取殆尽。

取款是在每期的期初还是期末进行? 本计算器假设取款发生在每期期末(即普通年金)。

是否考虑税费或通货膨胀? 不考虑。结果均为税前名义金额。如果你想得到剔除通胀后的实际值,请自行调整输入数据。需要注意的是,公式中的金额单位以美元举例,实际换算请结合你所在地区的货币和税务规定。