यह कैलकुलेटर क्या करता है

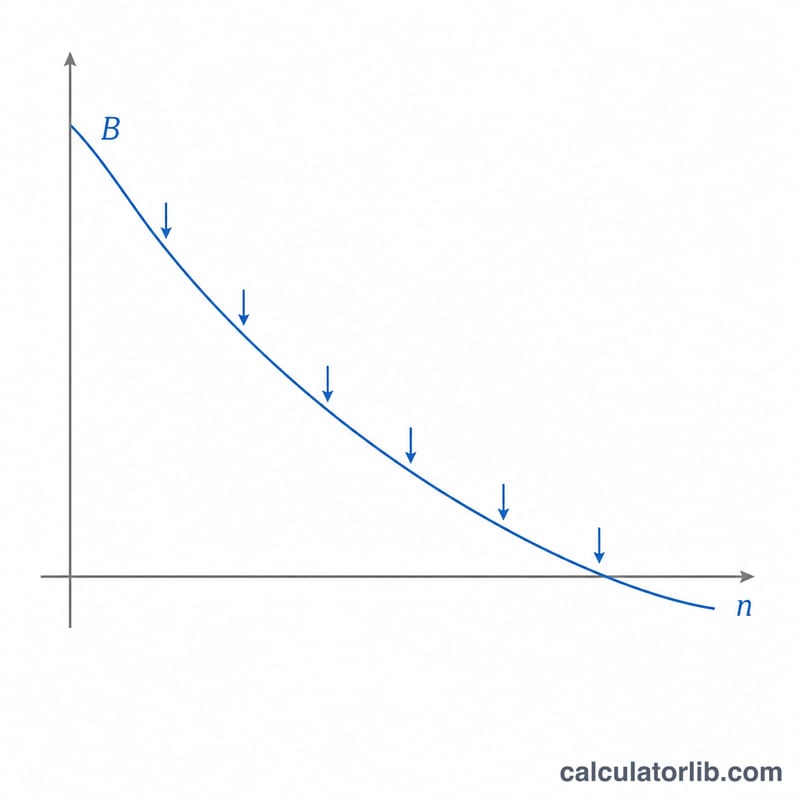

नियमित निकासी के बाद बचत शेष कैलकुलेटर आपको बताता है कि जब आप ब्याज देने वाले खाते से हर अवधि एक तय रकम निकालते हैं, तो उसमें आखिर में कितना पैसा बचेगा। यह एक आम "ड्रॉडाउन" (धीरे-धीरे पैसा निकालने) की स्थिति को दर्शाता है — जैसे रिटायरमेंट के बाद बचत से खर्च चलाना, किसी फंड से बच्चों की पढ़ाई का खर्च निकालना, या विरासत में मिली रकम को धीरे-धीरे खर्च करना — और इस दौरान बची हुई राशि पर चक्रवृद्धि ब्याज मिलता रहता है।

इसका उपयोग कैसे करें

अपना शुरुआती बैलेंस, हर अवधि में निकाली जाने वाली रकम, सालाना ब्याज दर, सालों की संख्या, और ब्याज जुड़ने व निकासी की आवृत्ति (मासिक, तिमाही या सालाना) दर्ज करें। कैलकुलेटर सालाना दर को आवधिक दर में बदलता है और बैलेंस का आगे का अनुमान लगाता है — आपको आखिरी बैलेंस, कुल निकाली गई राशि, और इस बीच कमाया गया ब्याज दिखाता है।

फॉर्मूला समझें

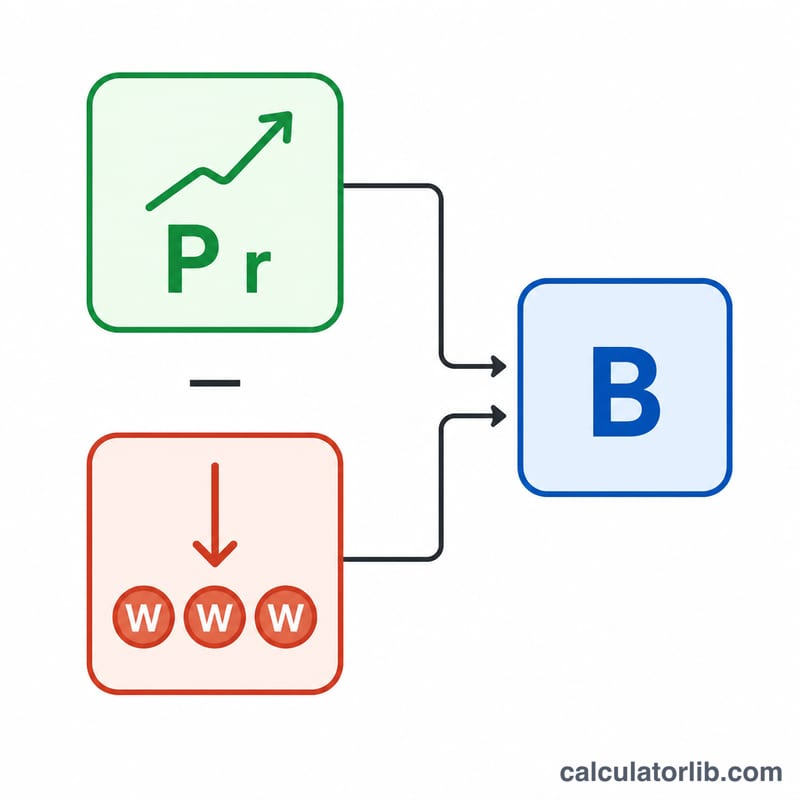

मुख्य समीकरण है $$B = P(1+r)^{n} - W\cdot\frac{(1+r)^{n} - 1}{r}$$ जहाँ \(P\) शुरुआती मूलधन है, \(r\) आवधिक ब्याज दर है (सालाना दर ÷ आवृत्ति), \(n\) कुल अवधियों की संख्या है (साल × आवृत्ति), और \(W\) हर अवधि में निकाली जाने वाली रकम है। पहला भाग आपके मूलधन को बढ़ाता है; दूसरा भाग सभी निकासियों के भविष्य मूल्य (एन्युटी) को दर्शाता है। अगर ब्याज दर शून्य हो, तो फॉर्मूला सरल होकर $$B = P - W\cdot n$$ रह जाता है।

हल किया हुआ उदाहरण

मान लीजिए आप $100,000 से शुरुआत करते हैं, हर महीने $500 निकालते हैं, सालाना 5% ब्याज मासिक चक्रवृद्धि के साथ कमाते हैं, और यह 10 साल तक चलता है। यहाँ \(r = 0.05/12 \approx 0.0041667\) और \(n = 120\) है। ग्रोथ फैक्टर \((1+r)^{120} \approx 1.647009\) है, इसलिए \(P\cdot\text{ग्रोथ} \approx \$164{,}700.95\) और निकासी वाला भाग $$\$500\cdot\frac{0.647009}{0.0041667} \approx \$77{,}641.14$$ होता है। आखिरी बैलेंस लगभग $87,059.81 रहता है, और इस दशक में कुल $60,000 निकाले जाते हैं।

अक्सर पूछे जाने वाले सवाल

अगर मेरा बैलेंस खत्म हो जाए तो? अगर निकासी इतनी ज़्यादा हो कि ब्याज और मूलधन मिलकर भी उसे संभाल न सकें, तो नतीजा ऋणात्मक (negative) आएगा — यानी अवधि पूरी होने से पहले ही खाता खाली हो जाएगा।

निकासी हर अवधि की शुरुआत में होती है या अंत में? यह कैलकुलेटर मानता है कि निकासी हर अवधि के अंत में होती है (साधारण एन्युटी)।

क्या इसमें टैक्स या महंगाई का हिसाब है? नहीं। नतीजे नॉमिनल यानी कर-पूर्व आँकड़े हैं; अगर आप वास्तविक (महंगाई-समायोजित) मूल्य चाहते हैं तो अपने इनपुट उसी हिसाब से बदलें। ध्यान दें कि यह उदाहरण US डॉलर ($) में है — भारत में बचत व कराधान के नियम अलग होते हैं, लेकिन गणना का तरीका किसी भी मुद्रा पर समान रूप से लागू होता है।