ماذا تفعل هذه الحاسبة

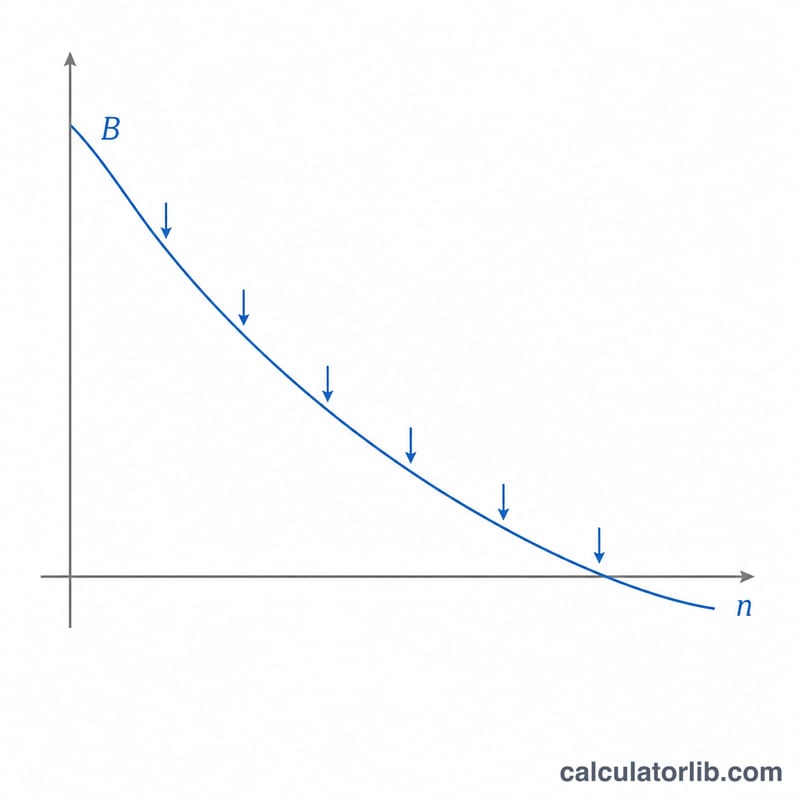

تُظهر حاسبة رصيد المدخرات بعد السحوبات الدورية المبلغ الذي سيتبقى في حساب يدرّ فائدة عندما تسحب مبلغًا ثابتًا في كل فترة. وهي تحاكي سيناريو «السحب التدريجي» الكلاسيكي — مثل العيش من المدخرات بعد التقاعد، أو تمويل الرسوم الدراسية من صندوق تعليمي، أو إنفاق مبلغ ورثته تدريجيًا — مع استمرار الرصيد المتبقي في تحقيق فائدة مركبة.

كيفية الاستخدام

أدخل رصيدك الأولي، والمبلغ الذي تنوي سحبه في كل فترة، ومعدل الفائدة السنوي، وعدد السنوات، ومدى تكرار احتساب الفائدة وحدوث السحوبات (شهريًا أو ربع سنوي أو سنويًا). تقوم الحاسبة بتحويل المعدل السنوي إلى معدل دوري ثم تتوقّع تطوّر الرصيد، لتعرض لك الرصيد النهائي وإجمالي المبالغ المسحوبة والفائدة المكتسبة على طول المدة.

شرح المعادلة

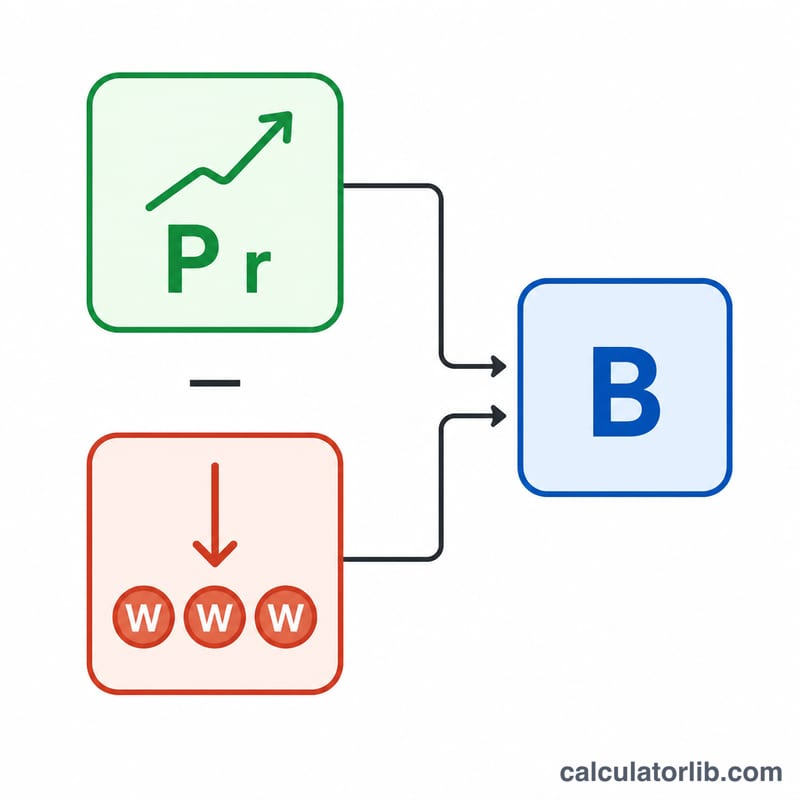

المعادلة الأساسية هي

$$B = P(1+r)^n - W\cdot\frac{(1+r)^n - 1}{r}$$حيث \(P\) هو رأس المال الأولي، و\(r\) هو معدل الفائدة الدوري (المعدل السنوي ÷ التكرار)، و\(n\) هو إجمالي عدد الفترات (السنوات × التكرار)، و\(W\) هو مبلغ السحب لكل فترة. يُنمّي الحدّ الأول رأس مالك، بينما يمثّل الحدّ الثاني القيمة المستقبلية لدفعات تمثّل جميع السحوبات. وإذا كان المعدل صفرًا، تتبسّط المعادلة إلى $$B = P - W\cdot n$$

مثال عملي

لنفترض أنك بدأت برصيد قدره 100,000 دولار، وتسحب 500 دولار شهريًا، وتحقق فائدة سنوية بنسبة 5% مركّبة شهريًا، لمدة 10 سنوات. هنا يكون \(r = 0.05/12 \approx 0.0041667\) و\(n = 120\). معامل النمو \((1+r)^{120} \approx 1.647009\)، إذن \(P\cdot\text{النمو} \approx 164{,}700.95\) دولار، وحدّ السحوبات $$\approx 500\cdot\frac{0.647009}{0.0041667} \approx 77{,}641.14 \text{ دولار}$$ وبذلك يبلغ الرصيد النهائي نحو 87,059.81 دولار، بعد سحب 60,000 دولار على مدى العقد.

الأسئلة الشائعة

ماذا يحدث إذا نفد رصيدي؟ إذا تجاوزت السحوبات ما يستطيع كل من الفائدة ورأس المال تحمّله، فستظهر النتيجة بقيمة سالبة، ما يعني أن الحساب سيُستنفد قبل انتهاء المدة.

هل تُسحب المبالغ في بداية كل فترة أم في نهايتها؟ تفترض هذه الحاسبة أن السحوبات تتم في نهاية كل فترة (دفعات عادية).

هل تأخذ الضرائب أو التضخم في الحسبان؟ لا. النتائج أرقام اسمية قبل الضريبة؛ عدّل مدخلاتك إذا أردت قيمًا حقيقية معدّلة وفق التضخم.