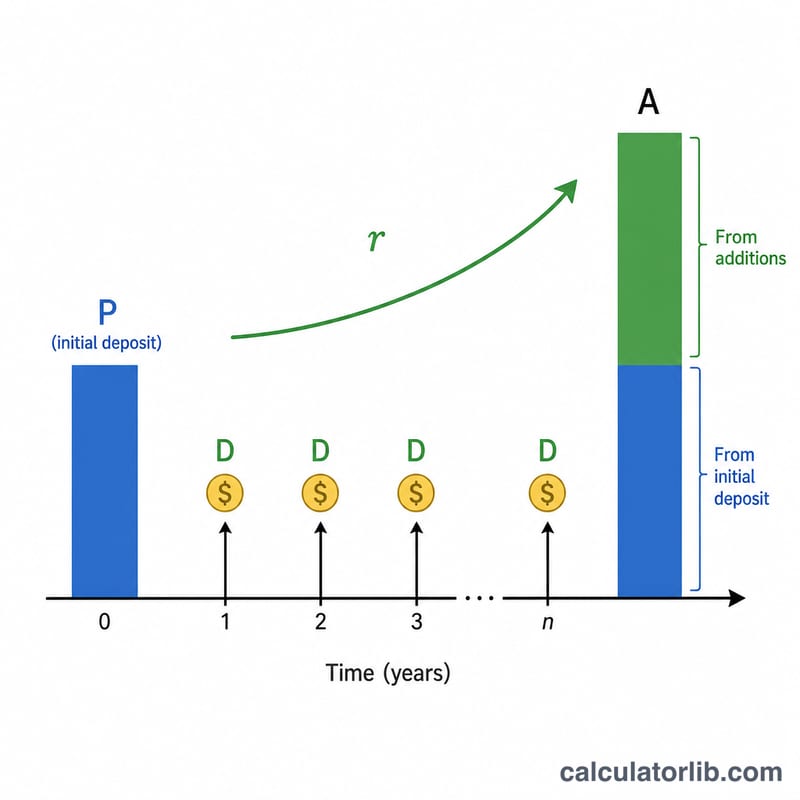

ماذا تفعل هذه الحاسبة

تتيح لك هذه الأداة معرفة القيمة المتوقعة لحساب ادخار أو استثمار بعد عدد محدد من السنوات، عندما تبدأ بوديعة ابتدائية وتضيف إليها المبلغ نفسه كل عام. فهي تجمع بين النمو المركب لرصيدك الأولي والقيمة المستقبلية لسلسلة من الإضافات السنوية المتساوية، لتمنحك تقديرًا واقعيًا واحدًا لرصيدك النهائي.

كيفية استخدامها

أدخل وديعتك الابتدائية (\(P\))، والمبلغ الذي تنوي إضافته كل عام (\(D\))، ومعدل الفائدة السنوي كنسبة مئوية، وعدد السنوات التي تريد حساب توقعاتها. ستعرض لك الحاسبة رصيدك النهائي، وإجمالي المبلغ الذي ساهمت به، والفائدة المكتسبة فوق هذه المساهمات.

شرح المعادلة

يُحسب الرصيد وفق المعادلة $$A = P(1+r)^{t} + D \times \left[\frac{(1+r)^{t} - 1}{r}\right]$$ ينمّي الحدُّ الأول وديعتك الابتدائية عبر الفائدة المركبة. أما الحدُّ الثاني فهو القيمة المستقبلية لدفعات عادية متتالية — وهو يفترض أن كل إضافة سنوية تتم في نهاية العام ثم تتراكم عليها الفائدة بقية السنوات. والمعدل \(r\) هو الصورة العشرية للنسبة المئوية (\(5\% = 0.05\)). وإذا كان المعدل صفرًا، تتبسّط المعادلة إلى \(A = P + D \times t\).

مثال محلول

افترض أنك أودعت 1,000 دولار، وأضفت 1,000 دولار في نهاية كل عام، بمعدل فائدة 5% سنويًا، ولمدة 10 سنوات. يكون عامل النمو \(1.05^{10} \approx 1.62889\). فتنمو الوديعة الابتدائية إلى نحو 1,628.89 دولار. وتبلغ قيمة الدفعات السنوية $$1{,}000 \times \frac{1.62889 - 1}{0.05} \approx 12{,}577.89 \text{ دولار}$$ وبجمعهما يصبح الرصيد النهائي نحو 14,206.79 دولار، منها 11,000 دولار من مساهماتك ونحو 3,206.79 دولار فائدة.

الأسئلة الشائعة

هل تتم الإضافات في بداية العام أم نهايته؟ تعتمد هذه الحاسبة على الإضافات في نهاية العام (دفعات عادية)، لذا فإن آخر إضافة لا تكسب فائدة في عامها الأخير.

هل يمكنني استخدام معدل 0%؟ نعم. في حال عدم وجود فائدة، يساوي الرصيد وديعتك الابتدائية مضافًا إليها جميع الإضافات السنوية.

هل تأخذ الحاسبة التضخم أو الضرائب في الحسبان؟ لا. النتائج أرقام اسمية قبل الضريبة؛ فإذا أردت تقديرًا حقيقيًا (معدّلًا حسب التضخم) فاخفض معدل الفائدة بما يناسب.