이 계산기는 무엇을 하나요

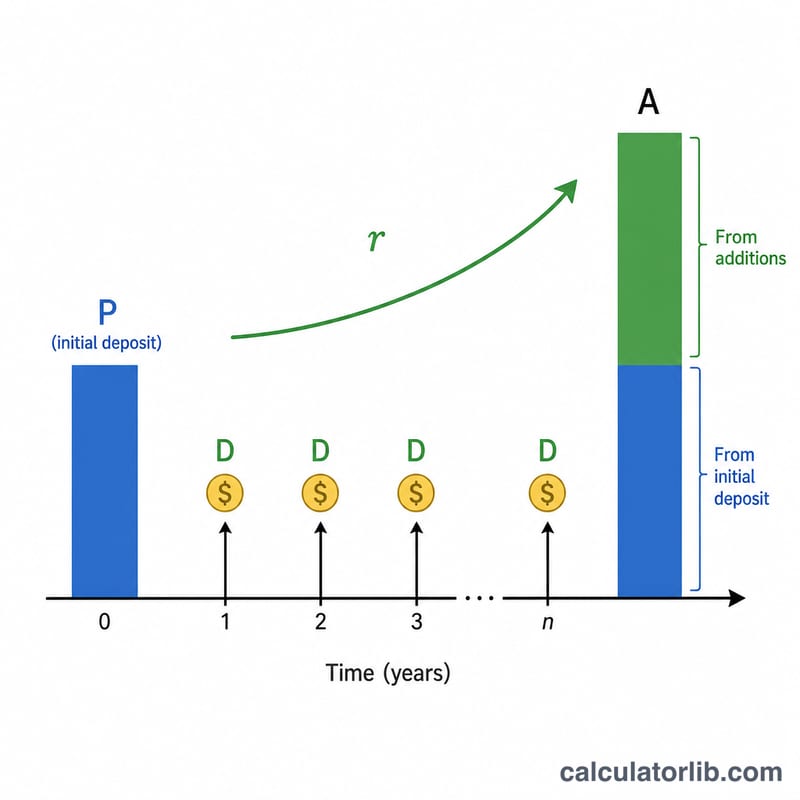

이 도구는 처음에 일정 금액을 예치하고 매년 같은 금액을 추가로 적립할 때, 정해진 기간(년) 후 저축이나 투자 계좌의 잔액이 얼마가 되는지 예측합니다. 초기 예치금에 붙는 복리 수익과 매년 동일하게 납입하는 적립금의 미래 가치를 합산하여, 최종 잔액에 대한 현실적인 추정치를 한 번에 보여줍니다.

사용 방법

초기 예치금(\(P\)), 매년 추가로 적립할 금액(\(D\)), 연이율(%), 그리고 몇 년 동안 운용할지를 입력하세요. 계산기는 최종 잔액, 직접 납입한 총액, 그리고 그 위에 붙은 이자 수익을 함께 보여줍니다.

공식 풀이

잔액은 다음과 같이 계산됩니다.

$$A = P(1+r)^{t} + D \times \frac{(1+r)^{t} - 1}{r}$$첫 번째 항은 초기 예치금이 복리로 불어나는 부분입니다. 두 번째 항은 기말 연금(ordinary annuity)의 미래 가치로, 매년 적립금이 연말에 납입되어 남은 기간 동안 복리로 운용된다고 가정합니다. 여기서 \(r\)은 백분율을 소수로 바꾼 값입니다(\(5\% = 0.05\)). 이율이 0이라면 공식은 \(A = P + D \times t\) 로 단순해집니다.

실제 계산 예시

처음에 $1,000을 예치하고, 매년 말에 $1,000씩 추가하며, 연 5% 수익률로 10년간 저축한다고 해봅시다. 성장 배수는 \(1.05^{10} \approx 1.62889\) 입니다. 초기 예치금은 약 $1,628.89로 불어납니다. 적립금 부분은 \(1{,}000 \times \frac{1.62889 - 1}{0.05} \approx \$12{,}577.89\) 입니다. 두 값을 더하면 최종 잔액은 약 $14,206.79가 되며, 이 중 $11,000은 직접 납입한 금액이고 약 $3,206.79가 이자 수익입니다.

자주 묻는 질문

적립금은 연초에 넣나요, 연말에 넣나요? 이 계산기는 연말 적립(기말 연금)을 기준으로 합니다. 따라서 마지막에 납입한 금액은 그 해에는 이자가 붙지 않습니다.

이율을 0%로 둘 수 있나요? 네. 이자가 없으면 잔액은 초기 예치금에 모든 연간 적립금을 더한 값과 같습니다.

물가상승률이나 세금이 반영되나요? 아니요. 결과는 세전 명목 금액입니다. 실질(물가 반영) 추정치를 원한다면 이율을 그만큼 낮춰서 입력하세요. 참고로 한국의 예금 이자에는 15.4%의 이자소득세가 부과되므로, 실수령액은 계산 결과보다 줄어들 수 있습니다.