실질 금리란 무엇인가요?

실질 금리는 인플레이션을 걷어낸 뒤 예금이나 적금에서 실제로 손에 쥐는 수익률을 말합니다. 은행이 연 5% 명목 금리를 제시하더라도 같은 기간에 물가가 3% 오른다면, 내 돈으로 살 수 있는 물건은 예전보다 약 2%밖에 늘지 않습니다. 이 계산기는 정확한 피셔 방정식을 사용해 돈의 진짜 구매력 수익률을 보여줍니다.

계산기 사용 방법

예금에 적용되는 명목 금리(광고에 표시된 연 이율)와 같은 기간 동안 예상되는 인플레이션율을 입력하세요. 두 값 모두 퍼센트(%)로 입력합니다. 계산기는 실질 금리와 함께 흔히 쓰는 간편 근사값(명목 금리 − 인플레이션율)을 보여 주므로 두 방식을 한눈에 비교할 수 있습니다.

공식 풀이

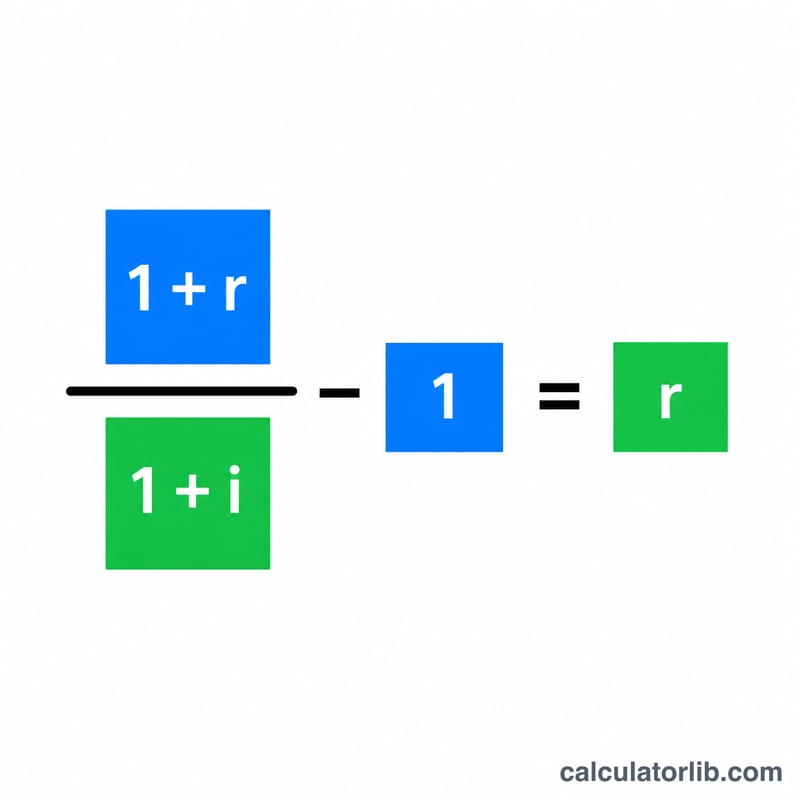

정확한 관계식은 다음과 같습니다.

$$\text{실질 금리} = \left( \frac{1 + \dfrac{\text{명목 금리 (\%)}}{100}}{1 + \dfrac{\text{인플레이션율 (\%)}}{100}} - 1 \right) \times 100$$

여기서 각 금리는 소수로 표현합니다. 내 돈의 증가 배수(1 + 명목 금리)를 물가의 증가 배수(1 + 인플레이션율)로 나누면 구매력의 순수한 증가분만 따로 떼어낼 수 있습니다. 단순 뺄셈인 '명목 − 인플레이션'은 두 금리가 모두 낮을 때에만 근사적으로 들어맞습니다.

계산 예시

예금의 명목 금리가 5%이고 인플레이션율이 3%라고 가정해 봅시다. 정확한 실질 금리는 \( (1.05 / 1.03) - 1 = 0.019417 \), 즉 약 1.94%입니다. 간편 근사값으로 계산하면 \( 5\% - 3\% = 2\% \)가 나옵니다. 둘 사이의 작은 차이(0.06%포인트)는 바로 금리 간 복리 효과를 무시했을 때 생기는 오차에 해당합니다.

자주 묻는 질문

실질 금리가 마이너스가 될 수도 있나요? 네. 인플레이션율이 명목 금리보다 높으면 실질 수익률은 마이너스가 됩니다. 즉, 시간이 지날수록 예금의 구매력이 오히려 줄어든다는 뜻입니다.

그냥 명목 금리에서 인플레이션율을 빼면 안 되나요? 뺄셈은 편리한 어림셈이지만 실제 실질 금리를 약간 높게 잡습니다. 피셔 방정식은 정확하기 때문에 금리가 클수록 이 방식을 쓰는 편이 좋습니다.

세전 명목 금리와 세후 명목 금리 중 무엇을 써야 하나요? 구매력을 가장 정확하게 보고 싶다면 이자에 대한 세금을 뺀 세후 명목 금리를 사용하세요. 세금만큼 실제로 손에 남는 금액이 줄어들기 때문입니다. (참고로 한국은 이자소득에 대해 15.4%의 이자소득세가 원천징수됩니다.)