実質金利とは?

実質金利とは、預金や貯蓄口座から実際に得られるリターンから、インフレの影響を差し引いた本当の利回りのことです。銀行が「年利5%」と提示していても、同じ期間に物価が3%上昇すれば、あなたのお金で買えるモノは以前よりおよそ2%しか増えません。この計算ツールは厳密なフィッシャー方程式を用いて、あなたの本当の購買力リターンを示します。

この計算ツールの使い方

預金に提示されている名目金利(広告などに表示される年利)と、同じ期間に予想されるインフレ率を入力してください。どちらもパーセントで入力します。計算ツールは実質金利を算出するほか、よく使われる簡易な近似計算(名目金利からインフレ率を引いた値)も表示するので、2つの方法を比較できます。

計算式の解説

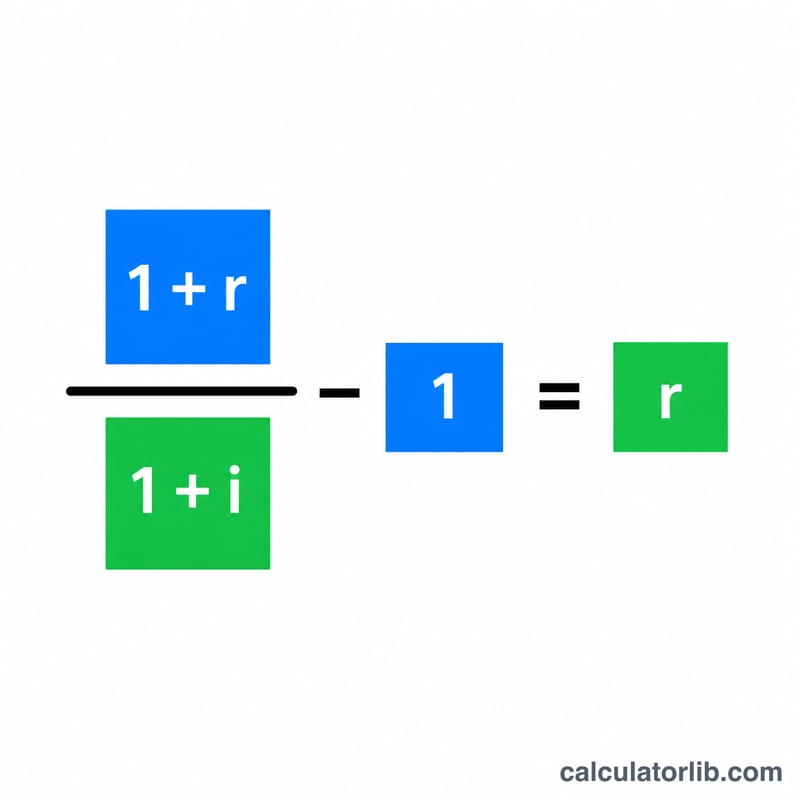

厳密な関係式は次のとおりです。

$$\text{実質金利} = \left( \frac{1 + \dfrac{\text{名目金利 (\%)}}{100}}{1 + \dfrac{\text{インフレ率 (\%)}}{100}} - 1 \right) \times 100$$

ここでは各金利を小数で表します。お金の成長率(1 + 名目金利)を物価の上昇率(1 + インフレ率)で割ることで、購買力の純粋な増加分だけを取り出せます。「名目金利 − インフレ率」という単純な引き算は、どちらの率も小さいときにのみ近い近似値となります。

計算例

たとえば、預金の名目金利が5%で、インフレ率が3%だとします。厳密な実質金利は $$(1.05 \div 1.03) - 1 = 0.019417$$、つまり約1.94%です。一方、簡易な近似計算では \(5\% - 3\% = 2\%\) となります。このわずかな差(0.06ポイント)は、まさに金利間の複利効果を無視したことで生じる誤差です。

よくある質問

実質金利はマイナスになることもある? はい。インフレ率が名目金利を上回ると、実質リターンはマイナスになります。これは、時間とともに貯蓄の購買力が失われていくことを意味します。

名目金利からインフレ率を引くだけではダメ? 引き算は手軽な目安になりますが、真の実質金利をわずかに高く見積もってしまいます。フィッシャー方程式は厳密で、特に金利が大きい場合に適しています。

税引前と税引後、どちらの名目金利を使うべき? 購買力を最も正確に把握するには、利息にかかる税金を差し引いた後の名目金利を使いましょう。日本では預金利息に約20.315%(所得税・復興特別所得税・住民税)の税金がかかるため、実際に手元に残る金額はその分減ります。