Что такое реальная процентная ставка?

Реальная процентная ставка — это та доходность, которую вы фактически получаете по вкладу или накопительному счёту после того, как из расчётов «вычитается» инфляция. Банк может рекламировать номинальную ставку в 5%, но если за тот же период цены вырастут на 3%, ваши деньги позволят купить лишь примерно на 2% больше товаров, чем раньше. Этот калькулятор использует точную формулу Фишера и показывает, насколько действительно выросла ваша покупательная способность.

Как пользоваться калькулятором

Введите номинальную процентную ставку по вкладу (объявленную годовую ставку) и ожидаемый уровень инфляции за тот же период. Оба значения указываются в процентах. Калькулятор рассчитает реальную процентную ставку, а также покажет распространённую быструю оценку (номинальная ставка минус инфляция), чтобы вы могли сравнить оба способа.

Разбираем формулу

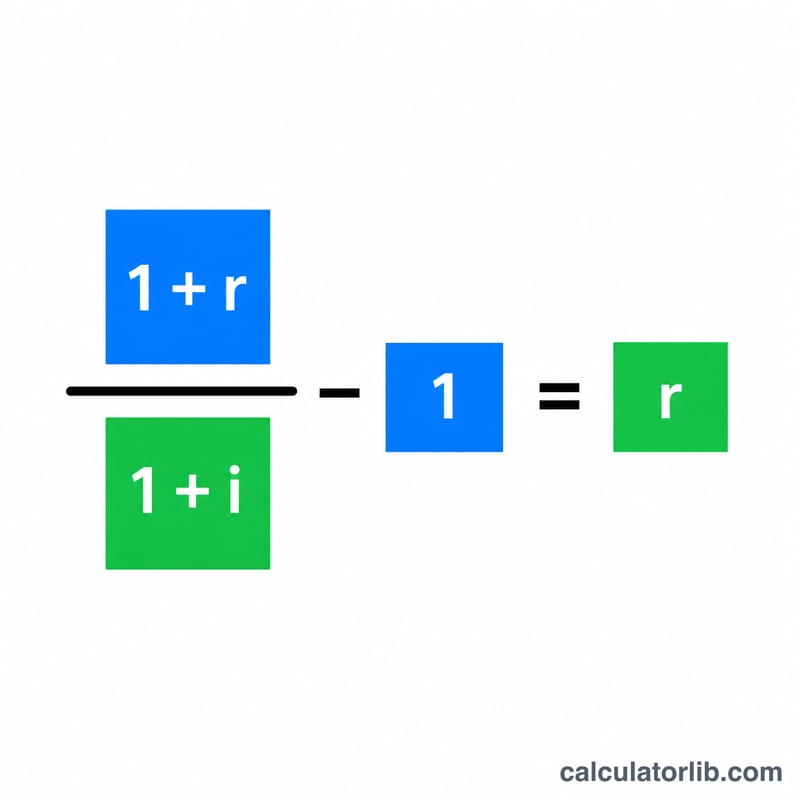

Точная зависимость выглядит так:

$$\text{Real Rate} = \left( \frac{1 + \dfrac{\text{Nominal Rate (\%)}}{100}}{1 + \dfrac{\text{Inflation Rate (\%)}}{100}} - 1 \right) \times 100$$

Здесь ставки выражены в виде десятичных дробей. Когда мы делим коэффициент роста ваших денег (1 + номинальная ставка) на коэффициент роста цен (1 + инфляция), мы выделяем именно реальный прирост покупательной способности. Простое вычитание «номинальная ставка − инфляция» даёт близкий результат только при небольших значениях обеих ставок.

Пример расчёта

Допустим, по вкладу начисляется номинальная ставка 5%, а инфляция составляет 3%. Точная реальная ставка равна $$(1{,}05 / 1{,}03) - 1 = 0{,}019417,$$ то есть около 1,94%. Быстрая оценка даёт \(5\% - 3\% = 2\%\). Небольшая разница (0,06 процентного пункта) — это и есть та погрешность, которая возникает, если не учитывать сложный эффект между ставками.

Частые вопросы

Может ли реальная ставка быть отрицательной? Да. Если инфляция превышает номинальную ставку по вкладу, реальная доходность становится отрицательной — то есть со временем ваши сбережения теряют покупательную способность.

Почему нельзя просто вычесть инфляцию из номинальной ставки? Вычитание — удобная прикидка, но оно слегка завышает реальную ставку. Формула Фишера точна и предпочтительна при больших значениях ставок.

Какую ставку использовать — до или после налога? Для наиболее точной картины покупательной способности берите номинальную ставку уже после удержания налога на проценты (в России это НДФЛ с дохода по вкладам), поскольку налоги уменьшают то, что в итоге остаётся у вас на руках.