Qu'est-ce que le taux d'intérêt réel ?

Le taux d'intérêt réel correspond au rendement que vous gagnez véritablement sur un dépôt ou un compte d'épargne une fois l'inflation déduite. Une banque peut afficher un taux nominal de 5 %, mais si les prix augmentent de 3 % sur la même période, votre argent ne vous permet d'acheter qu'environ 2 % de biens en plus qu'auparavant. Ce calculateur s'appuie sur l'équation de Fisher exacte pour révéler votre véritable rendement en pouvoir d'achat.

Comment utiliser ce calculateur

Indiquez le taux d'intérêt nominal proposé sur votre dépôt (le taux annuel affiché) ainsi que le taux d'inflation attendu sur la même période. Les deux valeurs s'expriment en pourcentage. Le calculateur affiche alors le taux d'intérêt réel, accompagné de l'approximation rapide la plus courante (taux nominal moins inflation), afin que vous puissiez comparer les deux méthodes.

La formule expliquée

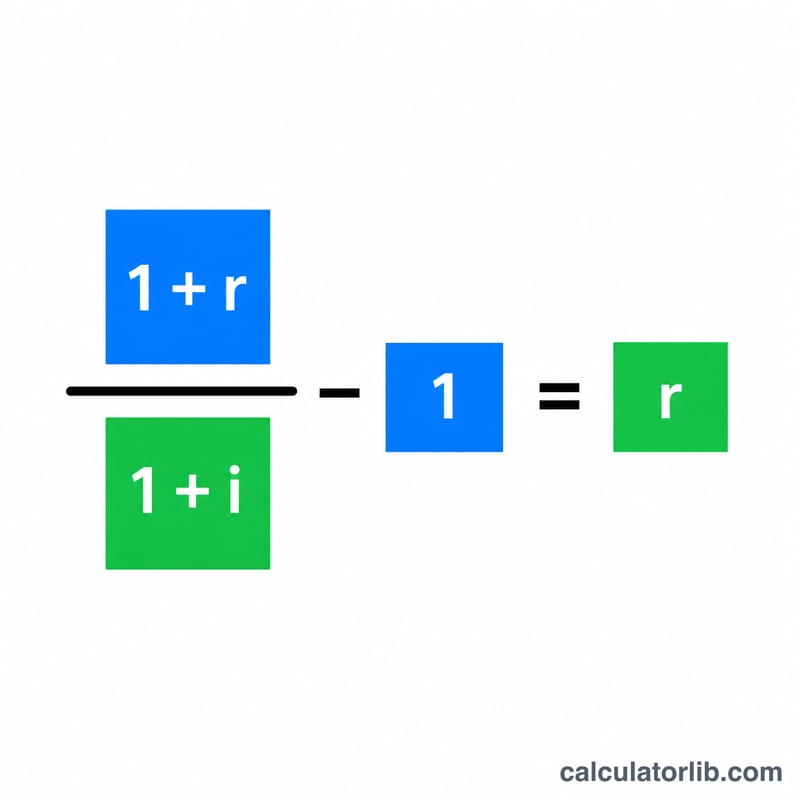

La relation exacte est la suivante :

$$\text{taux\_réel} = \frac{1 + \text{taux\_nominal}}{1 + \text{taux\_inflation}} - 1$$

Les taux sont ici exprimés sous forme décimale. En divisant le facteur de croissance de votre argent (1 + nominal) par celui des prix (1 + inflation), on isole le véritable gain de pouvoir d'achat. La simple soustraction nominal − inflation ne constitue une bonne approximation que lorsque les deux taux sont faibles.

Exemple chiffré

Supposons que votre dépôt rapporte un taux nominal de 5 % alors que l'inflation atteint 3 %. Le taux réel exact est de $$\left( \frac{1{,}05}{1{,}03} \right) - 1 = 0{,}019417,$$ soit environ 1,94 %. L'approximation rapide donne quant à elle \(5\,\% - 3\,\% = 2\,\%\). Le léger écart (0,06 point de pourcentage) correspond précisément à l'erreur introduite lorsqu'on néglige l'effet de composition entre les deux taux.

FAQ

Le taux réel peut-il être négatif ? Oui. Si l'inflation dépasse votre taux nominal, votre rendement réel devient négatif : votre épargne perd alors du pouvoir d'achat au fil du temps.

Pourquoi ne pas simplement soustraire l'inflation du taux nominal ? La soustraction est une estimation pratique, mais elle surévalue légèrement le taux réel véritable. L'équation de Fisher est exacte et reste préférable pour des taux élevés.

Faut-il utiliser le taux nominal avant ou après impôts ? Pour obtenir l'image la plus fidèle de votre pouvoir d'achat, utilisez le taux nominal après prélèvement de l'impôt sur les intérêts (en France, le prélèvement forfaitaire unique ou « flat tax » de 30 %), car la fiscalité réduit ce que vous conservez réellement.