Qu'est-ce que le rendement réel (corrigé de l'inflation) ?

Le rendement réel mesure la croissance effective de votre placement en termes de pouvoir d'achat, une fois neutralisé l'effet de l'inflation. Un gain nominal de 7 % a de quoi réjouir, mais si les prix ont grimpé de 3 % sur la même période, vous n'êtes pas réellement 7 % plus riche : vous ne pouvez vous offrir qu'un peu plus de 3,8 % de biens supplémentaires. Ce calculateur convertit le rendement affiché (nominal) en celui qui compte vraiment pour votre patrimoine.

Comment l'utiliser

Saisissez votre rendement nominal (le pourcentage brut généré par votre placement) ainsi que le taux d'inflation sur la même période. Cliquez sur « Calculer » pour obtenir votre rendement réel exact issu de l'équation de Fisher, accompagné de l'approximation rapide couramment utilisée, à titre de comparaison.

La formule expliquée

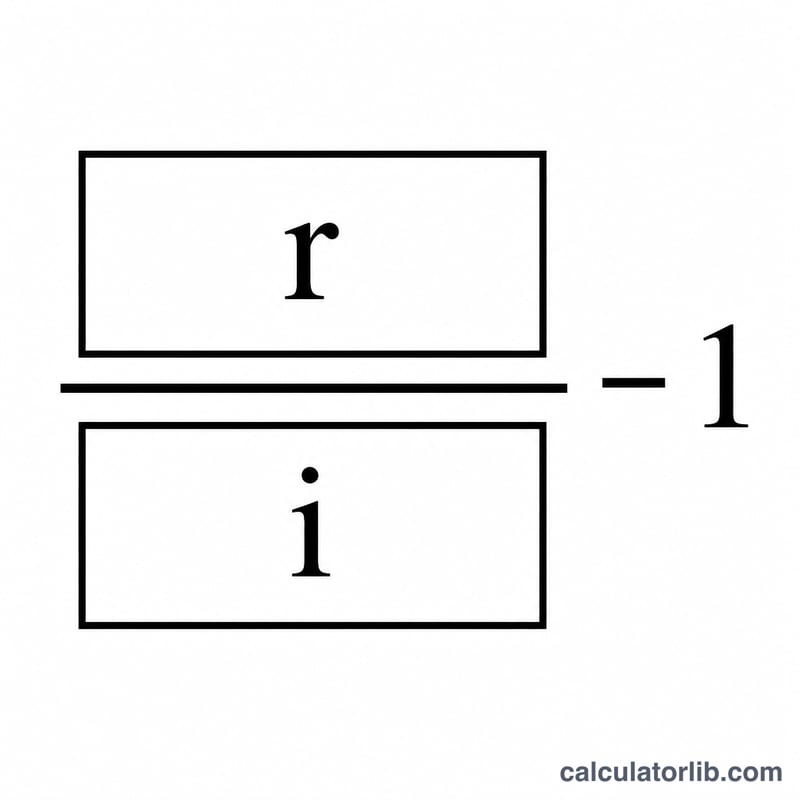

La relation précise repose sur l'équation de Fisher :

$$\text{Rendement réel} = \left(\frac{1 + \dfrac{\text{Nominal (\%)}}{100}}{1 + \dfrac{\text{Inflation (\%)}}{100}} - 1\right) \times 100$$

En raisonnant en valeurs décimales, divisez un plus le taux nominal par un plus le taux d'inflation, puis retranchez un. Beaucoup utilisent le raccourci \(\text{réel} \approx \text{nominal} - \text{inflation}\), suffisamment fiable pour de faibles taux mais qui surévalue le rendement réel dès que les taux augmentent.

Exemple chiffré

Imaginons que votre portefeuille ait dégagé 7 % tandis que l'inflation atteignait 3 %. Le rendement réel exact est de $$\left(\frac{1{,}07}{1{,}03}\right) - 1 = 0{,}038835,$$ soit environ 3,88 %. L'approximation rapide donne \(7 - 3 = 4\,\%\), un résultat légèrement surestimé — ce qui illustre pourquoi l'on privilégie la formule exacte.

Questions fréquentes

Pourquoi ne pas simplement soustraire l'inflation au rendement nominal ? La soustraction ignore le fait que l'inflation érode aussi les gains eux-mêmes. La division applique correctement l'ajustement par capitalisation et fournit un chiffre légèrement inférieur, mais bien plus exact.

Le rendement réel peut-il être négatif ? Oui. Si l'inflation dépasse votre rendement nominal, votre pouvoir d'achat diminue et le rendement réel devient négatif — un cas fréquent pour l'épargne liquide en période de forte inflation.

Quel taux d'inflation faut-il retenir ? En général, la variation de l'indice des prix à la consommation (IPC) sur la même durée de détention que celle de votre placement.