À quoi sert ce calculateur

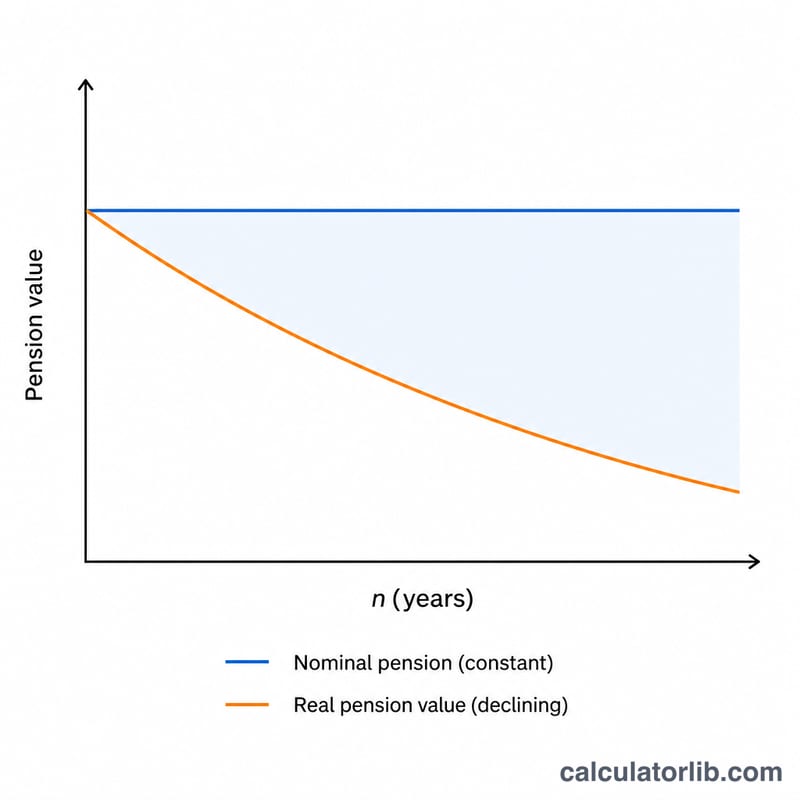

Une pension fixe, qui verse le même montant chaque année, perd peu à peu de son pouvoir d'achat à mesure que les prix augmentent. Ce calculateur de pension ajustée à l'inflation convertit un montant de pension futur nominal en sa valeur réelle : ce que cette somme permettra concrètement d'acheter en euros d'aujourd'hui, après un certain nombre d'années d'inflation. Il fonctionne avec n'importe quelle devise et reste donc pertinent partout dans le monde.

Comment l'utiliser

Saisissez le montant nominal de la pension (la somme annoncée que vous prévoyez de toucher), le taux d'inflation annuel moyen attendu en pourcentage, ainsi que le nombre d'années à venir. Le calculateur vous indique la valeur réelle, ajustée à l'inflation, ainsi que la part de pouvoir d'achat qui s'est érodée.

La formule expliquée

L'équation de base est la suivante :

$$\text{Pension réelle} = \frac{\text{Pension nominale}}{(1 + r)^{n}}$$où \(r\) est le taux d'inflation annuel exprimé en décimale (3 % = 0,03) et \(n\) le nombre d'années. Le dénominateur \((1 + r)^{n}\) correspond au facteur d'inflation cumulée : plus la somme reste détenue longtemps et plus l'inflation est élevée, plus ce facteur augmente, réduisant d'autant la valeur réelle.

Exemple chiffré

Supposons que votre pension verse 30 000 $ par an et que l'inflation moyenne s'élève à 3 % sur 20 ans. Le facteur d'inflation est \((1{,}03)^{20} \approx 1{,}80611\). La valeur réelle est donc de $$30\,000 \div 1{,}80611 \approx 16\,609{,}30\ \$$$ Autrement dit, vos 30 000 $ permettront d'acheter environ ce que 16 609 $ achètent aujourd'hui : près de 44,6 % du pouvoir d'achat aura disparu.

Foire aux questions

Est-ce la même chose qu'une rente réelle ? Non. Cet outil montre l'érosion de valeur d'une pension fixe (nominale). Une pension indexée sur l'inflation conserverait, elle, une valeur réelle à peu près constante.

Quel taux d'inflation choisir ? De nombreux conseillers retiennent une moyenne de long terme de 2 à 3 %, mais vous pouvez tester des taux plus élevés pour mettre votre revenu de retraite à l'épreuve.

Tient-il compte des impôts ou des frais ? Non : il isole uniquement l'effet de l'inflation. Appliquez séparément les ajustements liés à la fiscalité et aux frais.