ماذا تفعل هذه الحاسبة

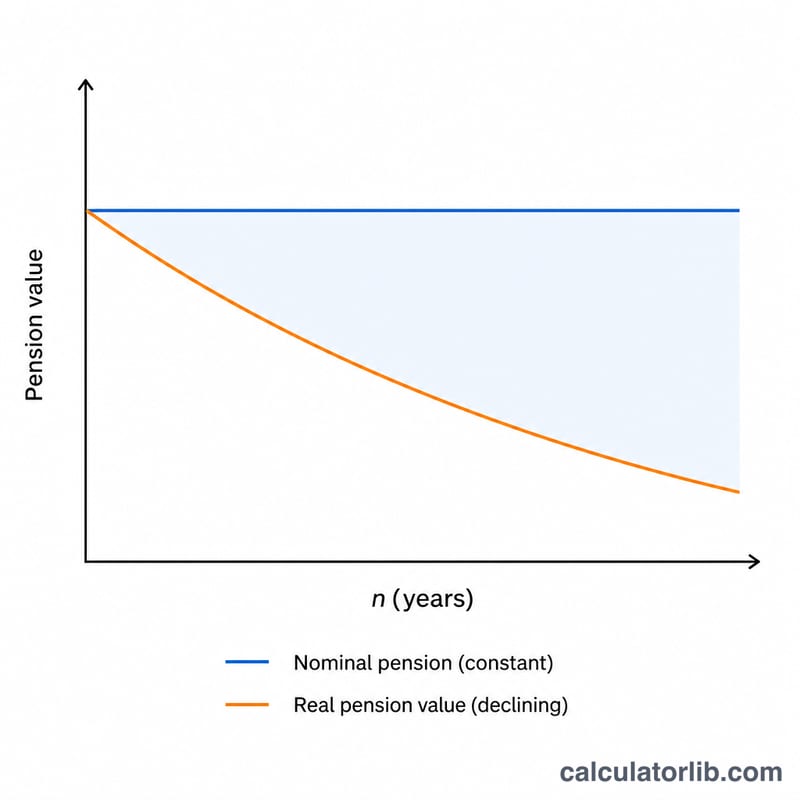

المعاش الثابت الذي يدفع لك المبلغ نفسه كل عام يفقد قوته الشرائية تدريجياً كلما ارتفعت الأسعار. تحوّل هذه الحاسبة قيمة المعاش الاسمية المستقبلية إلى قيمتها الحقيقية؛ أي ما يمكن أن يشتريه هذا المبلغ فعلياً بأسعار اليوم بعد عدد محدد من سنوات التضخم. وهي تعمل مع أي عملة، لذا فهي مفيدة في أي بلد.

كيفية استخدامها

أدخل قيمة المعاش الاسمية (المبلغ المعلن الذي تتوقع الحصول عليه)، ومعدل التضخم السنوي المتوقع كنسبة مئوية، وعدد السنوات في المستقبل. ستعرض لك الحاسبة القيمة الحقيقية المعدّلة حسب التضخم، إضافة إلى مقدار ما تآكل من قوتك الشرائية.

شرح المعادلة

المعادلة الأساسية هي:

$$\text{المعاش الحقيقي} = \frac{\text{المعاش الاسمي}}{\left(1 + r\right)^{n}}$$

حيث r هو معدل التضخم السنوي مكتوباً بصيغة عشرية (\(3\% = 0.03\))، وn هو عدد السنوات. المقام \((1 + r)^{n}\) هو معامل التضخم التراكمي؛ وهو يكبر كلما طالت مدة الاحتفاظ بالمال وارتفع معدل التضخم، مما يقلّص القيمة الحقيقية بالتبعية.

مثال عملي

لنفترض أن معاشك يدفع لك 30,000 دولار سنوياً ومتوسط التضخم 3% على مدى 20 عاماً. يكون معامل التضخم \((1.03)^{20} \approx 1.80611\). وبالتالي تكون القيمة الحقيقية \(30{,}000 \div 1.80611 \approx 16{,}609.30\) دولار، أي 16,609.30 دولار. هذا يعني أن مبلغ 30,000 دولار سيشتري تقريباً ما يشتريه 16,609 دولاراً اليوم؛ أي أن نحو 44.6% من قوته الشرائية قد ضاعت.

الأسئلة الشائعة

هل هذا مثل المعاش الحقيقي (المرتبط بالمؤشر)؟ لا. تُظهر هذه الحاسبة القيمة المتآكلة لمعاش ثابت (اسمي). أما المعاش المرتبط بمؤشر التضخم والذي يرتفع معه فيحافظ على قيمته الحقيقية ثابتة تقريباً.

أي معدل تضخم ينبغي أن أستخدمه؟ يعتمد كثير من المخططين الماليين على متوسط طويل الأجل يتراوح بين 2% و3%، لكن يمكنك تجربة معدلات أعلى لاختبار مدى صمود دخلك التقاعدي.

هل تأخذ الضرائب أو الرسوم في الحسبان؟ لا؛ فهي تعزل أثر التضخم وحده. طبّق تعديلات الضرائب والرسوم بشكل منفصل.