यह कैलकुलेटर क्या करता है

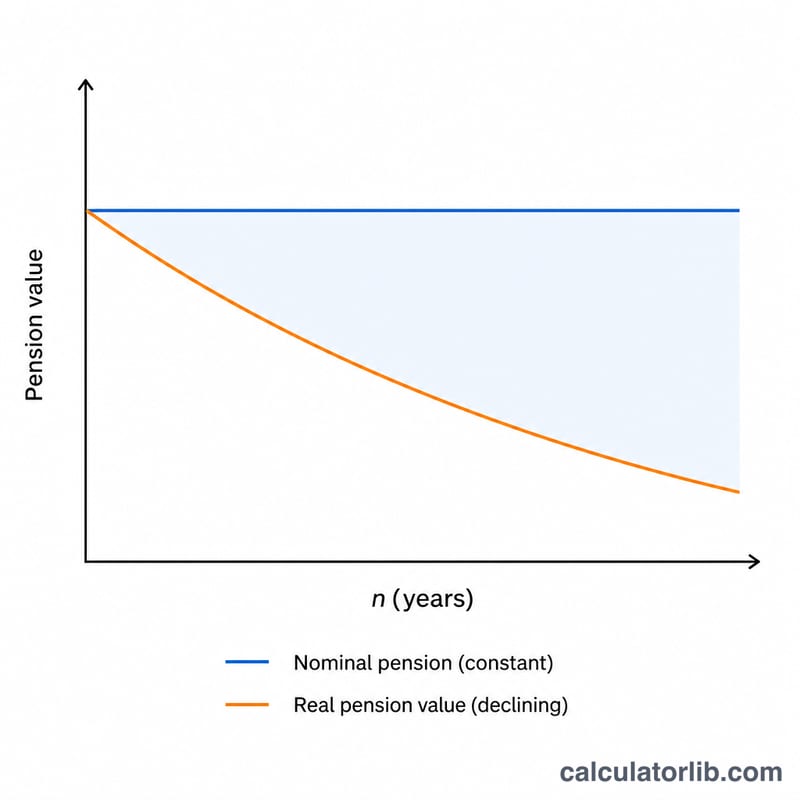

एक तय पेंशन जो हर साल एक जैसी रकम देती है, कीमतें बढ़ने के साथ-साथ अपनी क्रय शक्ति धीरे-धीरे खोती जाती है। यह महंगाई-समायोजित पेंशन कैलकुलेटर भविष्य की किसी नॉमिनल पेंशन रकम को उसके असली मूल्य में बदल देता है — यानी कुछ सालों की महंगाई के बाद वह पैसा आज के हिसाब से असल में कितना खरीद पाएगा। यह किसी भी मुद्रा के साथ काम करता है, इसलिए दुनिया भर में उपयोगी है।

इसका उपयोग कैसे करें

नॉमिनल पेंशन रकम दर्ज करें (वह मुख्य आंकड़ा जो आपको मिलने की उम्मीद है), अपेक्षित औसत वार्षिक महंगाई दर प्रतिशत में, और भविष्य के कितने साल। कैलकुलेटर असली, महंगाई-समायोजित मूल्य के साथ-साथ यह भी बताता है कि कितनी क्रय शक्ति घट चुकी है।

फॉर्मूला समझें

मूल समीकरण है:

$$\text{असली पेंशन} = \frac{\text{नॉमिनल पेंशन}}{(1 + r)^{n}}$$

जहाँ r दशमलव में लिखी गई वार्षिक महंगाई दर है (\(3\% = 0.03\)) और n सालों की संख्या है। हर (denominator) \((1 + r)^{n}\) संचयी महंगाई गुणक है — जितने लंबे समय तक पैसा रखा जाता है और जितनी ऊँची महंगाई चलती है, यह उतना ही बढ़ता है और असली मूल्य को उतना ही घटाता है।

उदाहरण के साथ समझें

मान लीजिए आपकी पेंशन सालाना $30,000 देती है और 20 सालों में औसत महंगाई 3% रहती है। तब महंगाई गुणक होगा \((1.03)^{20} \approx 1.80611\)। इसलिए असली मूल्य होगा $$30{,}000 \div 1.80611 \approx \$16{,}609.30$$ इसका मतलब है कि आपके $30,000 से लगभग उतना ही खरीदा जा सकेगा जितना आज $16,609 से खरीदा जाता है — यानी इसकी क्रय शक्ति का करीब 44.6% हिस्सा खत्म हो चुका होगा।

अक्सर पूछे जाने वाले सवाल

क्या यह असली (रियल) एन्युटी जैसा ही है? नहीं। यह एक तय (नॉमिनल) पेंशन के घटते मूल्य को दिखाता है। महंगाई के साथ बढ़ने वाली इंडेक्स-लिंक्ड पेंशन अपना असली मूल्य लगभग स्थिर बनाए रखती है।

मुझे कौन-सी महंगाई दर इस्तेमाल करनी चाहिए? कई वित्तीय सलाहकार 2–3% की दीर्घकालिक औसत दर लेते हैं, लेकिन अपनी रिटायरमेंट आय की मजबूती परखने के लिए आप ऊँची दरें भी आज़मा सकते हैं।

क्या यह टैक्स या शुल्क का हिसाब रखता है? नहीं — यह केवल महंगाई के असर को अलग करके दिखाता है। टैक्स और शुल्क के समायोजन अलग से लगाएँ।