这个计算器有什么用

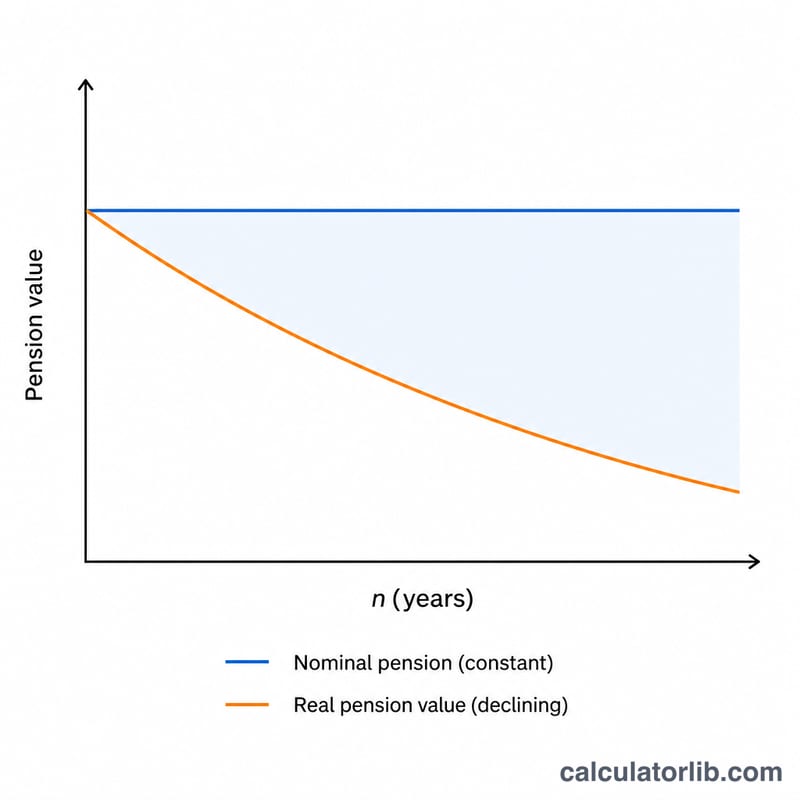

每年发放固定金额的养老金,会随着物价上涨而逐渐缩水。这款通胀调整养老金计算器能把未来的名义养老金金额,换算成它的真实价值——也就是在经历若干年的通胀之后,这笔钱按今天的物价水平究竟能买到多少东西。它适用于任何币种,因此无论你身处哪个国家都能用得上。

如何使用

输入名义养老金金额(你预期领到的账面数字)、预期的年均通胀率(百分比),以及未来的年数。计算器会算出经通胀调整后的真实价值,并告诉你有多少购买力被侵蚀掉了。

计算公式详解

核心公式如下:

$$\text{真实养老金} = \frac{\text{名义养老金}}{(1 + r)^{n}}$$

其中 \(r\) 是以小数表示的年通胀率(3% = 0.03),\(n\) 是年数。分母 \((1 + r)^{n}\) 是累计通胀系数——持有时间越长、通胀越高,这个系数就越大,从而把真实价值越压越低。

实例演算

假设你的养老金每年发放 30,000 美元,而 20 年间的平均通胀率为 3%。那么通胀系数为 \((1.03)^{20} \approx 1.80611\)。于是真实价值就是 $$30{,}000 \div 1.80611 \approx 16{,}609.30 \text{ 美元}$$ 这意味着你这 30,000 美元,大约只能买到今天 16,609 美元能买到的东西——约 44.6% 的购买力已经流失。

常见问题

这和"通胀挂钩年金"是一回事吗?不是。本工具展示的是固定(名义)养老金价值被逐渐侵蚀的过程。而随通胀上调的指数挂钩养老金,能让其真实价值大致保持不变。

该用多少通胀率?不少理财规划师会采用 2%–3% 的长期平均值,但你也可以代入更高的数值,来对退休收入做"压力测试"。中国近年来的居民消费价格指数(CPI)涨幅通常较低,但具体情况各国各异,可结合本地实际调整。

它考虑税费吗?不考虑——它只单独衡量通胀的影响。税收和费用请另行计算调整。