什么是实际收益率(经通胀调整)?

实际收益率衡量的是剔除通胀影响后,你的投资在购买力上真正增长了多少。7% 的名义收益听起来很诱人,但如果同期物价上涨了 3%,你其实并没有变富 7%——你能多买到的东西仅比 3.8% 多一点点。这个计算器能把表面上的(名义)收益率,换算成真正决定你财富多寡的那个数字。

如何使用

输入你的名义收益率(投资赚到的原始百分比),以及同一时期的通胀率。点击计算,即可看到由费雪方程式得出的精确实际收益率,同时还会给出常用的快速近似值供对比。

公式解析

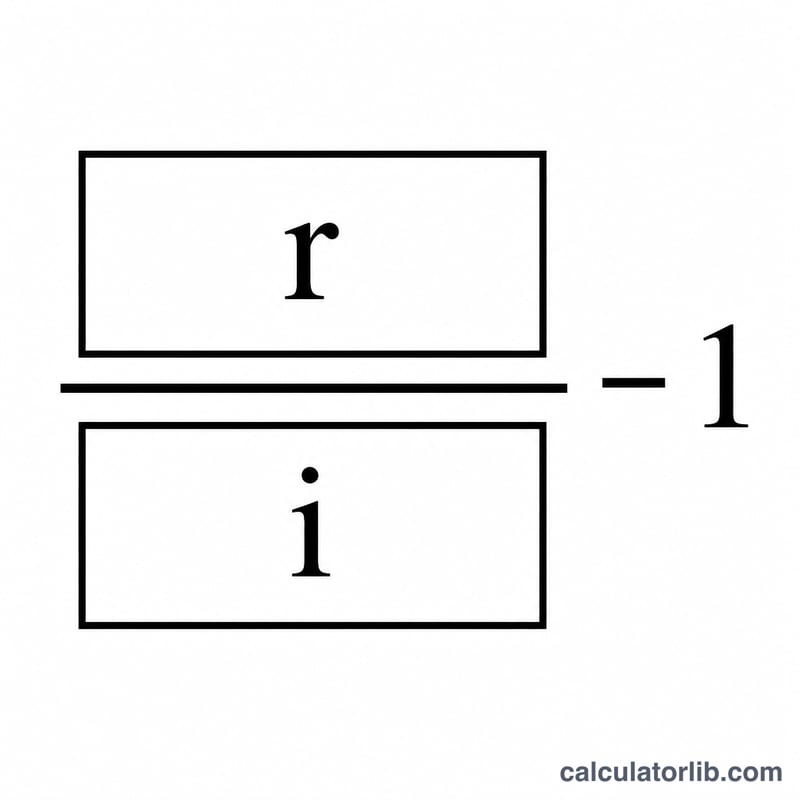

精确的换算关系即费雪方程式:

$$\text{实际收益率} = \left(\frac{1 + \dfrac{\text{名义收益率 (\%)}}{100}}{1 + \dfrac{\text{通胀率 (\%)}}{100}} - 1\right) \times 100$$用小数计算时,把「1 加名义收益率」除以「1 加通胀率」,再减去 1。很多人喜欢用简化算法 \(\text{实际收益率} \approx \text{名义收益率} - \text{通胀率}\),在数值较小时足够接近,但随着利率走高,它会高估真实的实际收益率。

Advertisement

实例演算

假设你的投资组合回报为 7%,同期通胀率为 3%。精确的实际收益率为 $$\left(\frac{1.07}{1.03}\right) - 1 = 0.038835 \approx 3.88\%$$而快速近似算法得出 \(7 - 3 = 4\%\),略微偏高——这正说明为什么更推荐使用精确公式。

常见问题

为什么不能直接用名义收益率减去通胀率? 单纯相减忽略了通胀同样会侵蚀这些收益本身。用除法处理才能正确地把调整效果「复合」进去,得出一个略低、但更准确的数字。

实际收益率会是负数吗? 会的。如果通胀率超过你的名义收益率,购买力就会缩水,实际收益率为负——在高通胀时期持有现金存款时尤为常见。

该用哪个通胀率? 通常采用与投资持有期相同时段的居民消费价格指数(CPI)变化。在中国,对应指标就是国家统计局公布的 CPI;不同国家的统计口径可能略有差异。