¿Qué es la rentabilidad real (ajustada por inflación)?

La rentabilidad real mide cuánto crece de verdad tu inversión en poder adquisitivo una vez que descuentas el efecto de la inflación. Una ganancia nominal del 7% suena estupenda, pero si los precios subieron un 3% durante ese mismo periodo, no eres un 7% más rico: en realidad solo puedes comprar algo más de un 3,8% adicional. Esta calculadora transforma la rentabilidad de portada (la nominal) en la cifra que de verdad importa para tu patrimonio.

Cómo usarla

Introduce tu rentabilidad nominal (el porcentaje bruto que ganó tu inversión) y la tasa de inflación del mismo periodo. Pulsa calcular para ver tu rentabilidad real exacta según la ecuación de Fisher, junto con la aproximación rápida habitual para comparar.

La fórmula explicada

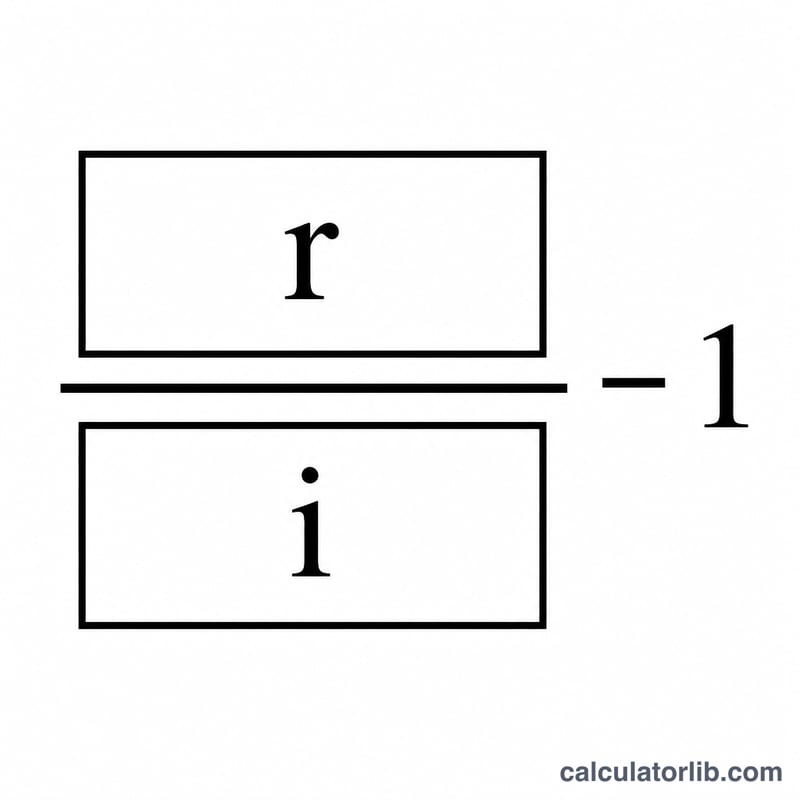

La relación precisa es la ecuación de Fisher:

$$\text{Real} = \left(\frac{1 + \dfrac{\text{Nominal (\%)}}{100}}{1 + \dfrac{\text{Inflación (\%)}}{100}} - 1\right) \times 100$$Trabajando con decimales, divide uno más la tasa nominal entre uno más la tasa de inflación y resta uno. Mucha gente recurre al atajo \(\text{real} \approx \text{nominal} - \text{inflación}\), que se acerca bastante con tasas pequeñas, pero sobreestima la rentabilidad real cuanto más altas son las tasas.

Ejemplo práctico

Imagina que tu cartera obtuvo un 7% mientras la inflación se situaba en el 3%. La rentabilidad real exacta es \((1{,}07 / 1{,}03) - 1 = 0{,}038835\), es decir, alrededor del 3,88%. La aproximación rápida da \(7 - 3 = 4\%\), un poco por encima de lo real, lo que demuestra por qué conviene usar la fórmula exacta.

Preguntas frecuentes

¿Por qué no basta con restar la inflación a la nominal? La resta ignora que la inflación también erosiona las propias ganancias. Dividir aplica el ajuste de forma compuesta y arroja una cifra ligeramente más baja, pero más precisa.

¿Puede ser negativa la rentabilidad real? Sí. Si la inflación supera tu rentabilidad nominal, tu poder adquisitivo se reduce y la rentabilidad real es negativa, algo habitual en el dinero ahorrado en cuenta durante épocas de inflación alta.

¿Qué tasa de inflación debo usar? Por lo general, la variación del índice de precios al consumo (IPC) durante el mismo periodo que mantuviste la inversión.