実質利回り(インフレ調整後)とは?

実質利回りとは、インフレの影響を取り除いたあとで、あなたの投資が購買力ベースで実際にどれだけ増えたかを示す指標です。名目で7%増えたと聞けば嬉しいものですが、同じ期間に物価が3%上昇していれば、本当の意味で7%豊かになったわけではありません。実際に買えるモノが増えるのは、わずか3.8%ほどにとどまります。この計算ツールは、見出しに躍る「名目利回り」を、あなたの資産にとって本当に大切な数字へと変換します。

使い方

名目利回り(投資が稼いだそのままのパーセンテージ)と、同じ期間のインフレ率を入力します。「計算する」を押せば、フィッシャー方程式による正確な実質利回りと、比較用によく使われる簡易近似値の両方が表示されます。

計算式の解説

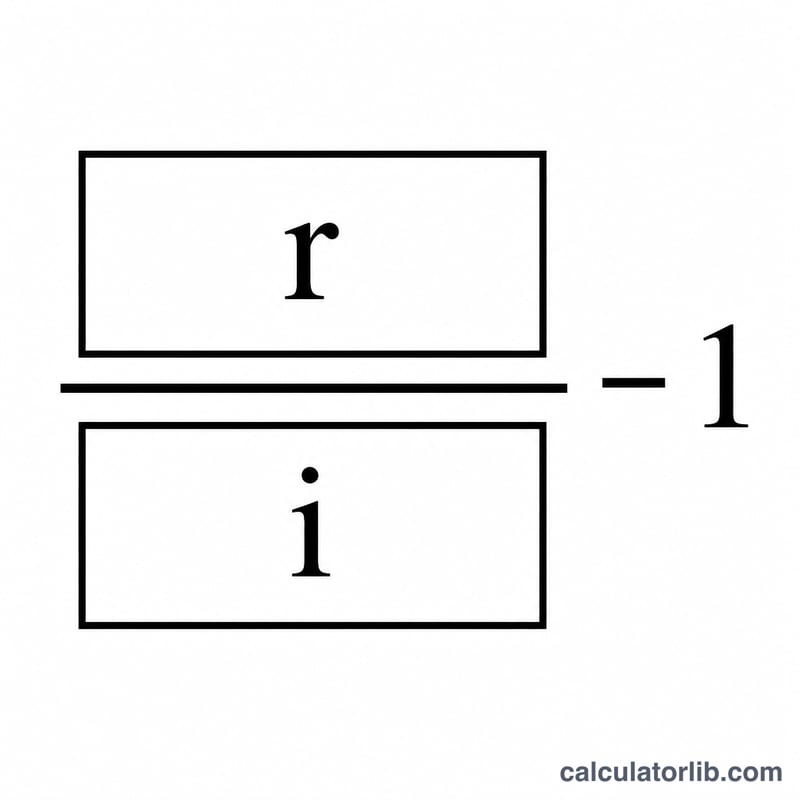

正確な関係を表すのが、次のフィッシャー方程式です。

$$\text{実質利回り} = \left(\frac{1 + \dfrac{\text{名目利回り (\%)}}{100}}{1 + \dfrac{\text{インフレ率 (\%)}}{100}} - 1\right) \times 100$$

小数で計算する場合は、1に名目利回りを足した値を、1にインフレ率を足した値で割り、そこから1を引きます。多くの人は \(\text{実質利回り} \approx \text{名目利回り} - \text{インフレ率}\) という簡便な引き算を使いますが、これは率が小さいうちは十分実用的なものの、率が高くなるほど実際の実質利回りを過大に見積もってしまいます。

具体的な計算例

たとえば、ポートフォリオの利回りが7%で、インフレ率が3%だったとします。正確な実質利回りは $$\left(\frac{1.07}{1.03} - 1\right) = 0.038835$$ つまり約3.88%です。一方、簡易近似では \(7 - 3 = 4\%\) となり、わずかに高めに出ます。これこそ、正確な計算式が好まれる理由です。

よくある質問(FAQ)

なぜ「名目利回り − インフレ率」だけではダメなのですか? 単純な引き算では、インフレが利益そのものをも目減りさせる効果を無視してしまうからです。割り算で正しく調整すれば、複利的な目減りが反映され、わずかに低い、より正確な数値が得られます。

実質利回りはマイナスになることもありますか? はい、あります。インフレ率が名目利回りを上回ると、購買力は減少し、実質利回りはマイナスになります。高インフレ期の現金預金では、これがよく起こります。

どのインフレ率を使えばよいですか? 一般的には、投資のリターンと同じ保有期間における消費者物価指数(CPI)の変化率を使います。