この計算ツールでできること

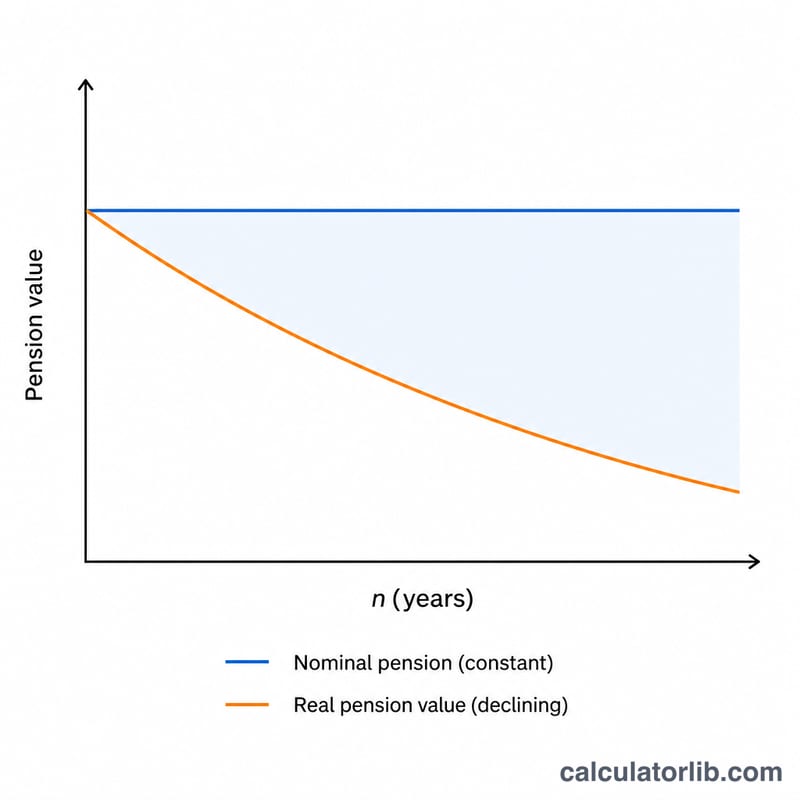

毎年同じ金額が支給される固定額の年金は、物価が上がるにつれて使えるお金の価値(購買力)が少しずつ目減りしていきます。このインフレ調整後の年金計算ツールは、将来受け取る名目年金額を実質価値に換算し、何年かのインフレを経たあとに「今のお金に置き換えると実際にどれだけ買えるのか」を示します。どの通貨でも使えるため、世界中で活用できます。

使い方

名目年金額(受け取る予定の表向きの金額)、予想される年平均インフレ率(%)、そして何年先かという年数を入力します。すると、インフレ調整後の実質価値と、購買力がどれだけ失われたかが表示されます。

計算式の解説

基本となる式は次のとおりです。

$$\text{実質年金額} = \frac{\text{名目年金額}}{\left(1 + \dfrac{\text{インフレ率 (\%)}}{100}\right)^{\text{年数}}}$$

ここで \(r\) は年間インフレ率を小数で表したもの(3% なら 0.03)、\(n\) は年数です。分母の \((1 + r)^{n}\) は累積インフレ係数で、お金を保有する期間が長く、インフレ率が高いほど大きくなり、その分だけ実質価値が縮小していきます。

計算例

たとえば年金が年間 30,000 ドル支給され、平均インフレ率が 3% で 20 年間続くとします。インフレ係数は \((1.03)^{20} \approx 1.80611\) です。よって実質価値は $$30{,}000 \div 1.80611 \approx 16{,}609.30 \text{ ドル}$$ となります。つまり 30,000 ドルで買えるものは、今の 16,609 ドルで買えるものとほぼ同じになり、購買力の約 44.6% が失われた計算になります。

よくある質問

これは物価連動年金(実質年金)と同じですか? いいえ。このツールは固定額(名目)の年金が目減りしていく様子を示すものです。インフレに合わせて支給額が増える物価連動型の年金であれば、実質価値はほぼ一定に保たれます。

インフレ率は何%を使えばよいですか? 多くのファイナンシャルプランナーは長期平均として 2〜3% を用いますが、より高い率を設定して老後の収入をストレステストしてみるのもおすすめです。

税金や手数料は考慮されますか? いいえ。このツールはインフレの影響だけを取り出して計算します。税金や手数料の調整は別途行ってください。