このシミュレーターでできること

今は十分に思える貯蓄目標も、数年後には足りなくなっているかもしれません。インフレによって、同じ金額で買えるものが少しずつ減っていくからです。このツールは、現在の価値(今のお金)で設定した目標額を入力すると、同じ購買力を将来も維持するために、その目標がどれくらいの金額に膨らむかを試算します。お金の時間的価値(タイム・バリュー・オブ・マネー)に基づく汎用的なツールで、特定の国の制度には依存していません。なお、計算では米ドル($)を例として使っていますが、考え方は日本円でもまったく同じです。

使い方

入力する数値は3つだけです。1つ目は「現在の価値で見た目標額」(たとえば実現したい暮らしや購入したいものの値段)、2つ目は「想定する年平均インフレ率」、3つ目は「目標達成までの年数」です。これらを入れると、将来実際に必要となる金額、インフレによって上乗せされる金額、そして累積の上昇倍率が表示されます。

計算式の解説

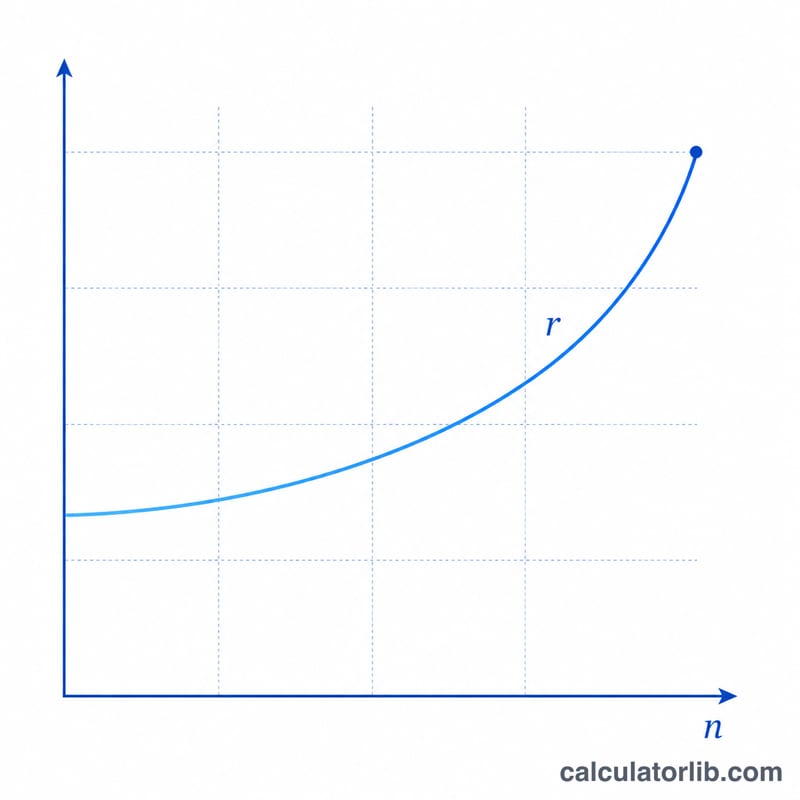

基本となる式は次のとおりです。

$$\text{将来の目標額} = \text{現在の目標額} \times (1 + r)^{n}$$ここで \(r\) は小数で表したインフレ率、\(n\) は年数を表します。インフレは複利で効いてくるため、期間が長くなるほど調整額は加速度的に大きくなります。たとえば年3%のインフレでは、約24年で物価がおよそ2倍になります。

具体例で見る

現在の価値で50,000ドルを目標にし、年3%のインフレを想定、達成までの期間が20年だとします。上昇倍率は \((1.03)^{20} \approx 1.8061\)。これを掛けると

$$50{,}000 \times 1.8061 \approx 90{,}306\ \text{ドル}$$となります。つまり、今50,000ドルで買えるものを20年後にも同じように手に入れるには、約90,306ドルが必要になる計算です。このうち約40,306ドルは、純粋にインフレによる上乗せ分です。

よくある質問

インフレ率はどの数値を使えばいい? 多くのファイナンシャルプランナーは、長期平均として2〜3%を使います。より慎重に見積もりたい場合は、高めの数値を入力してもかまいません。なお、日本は長らく低インフレが続いてきましたが、近年は状況が変わりつつあるため、ご自身の想定に合わせて調整してください。

投資の運用利回りは考慮される? いいえ。このツールはインフレの影響だけを切り出して示します。貯蓄がインフレに追いつけるかを確認したい場合は、この将来目標額と、ご自身の運用残高の見込みを比べてみてください。

この購買力の調整は「実質リターン」と同じもの? 関連はありますが、同じではありません。このツールが示すのは将来必要となる名目額です。これは、将来のお金を現在価値に割り引く計算とちょうど逆の関係にあります。