貯金目標シミュレーターでできること

このシミュレーターは、決めた期日までに目標金額を貯めるために、毎月いくら積み立てればよいかを計算します。「だいたいこのくらいかな」と感覚で考えるのではなく、目標額と期間を入力するだけで、運用中に得られる複利を踏まえたうえで必要な毎月の積立額を逆算します。住宅購入の頭金、緊急時のための生活防衛資金、旅行費用など、期日が決まったあらゆる貯金目標の計画に活用できます。

入力する項目

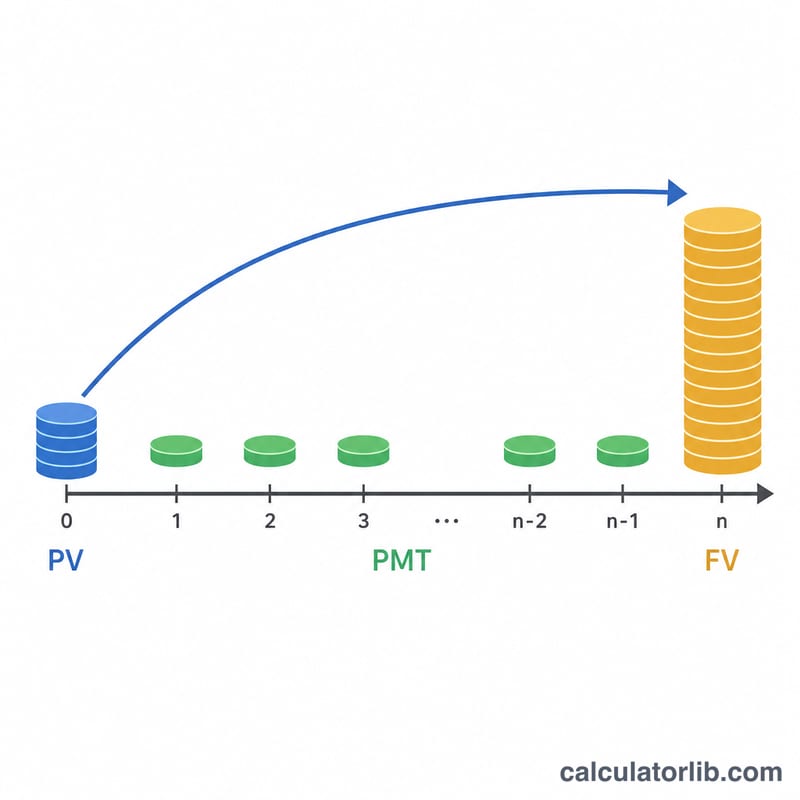

- 貯金目標額 ― 最終的に貯めたい金額(将来価値)です。

- 初期預入額 ― すでに手元にあるスタート資金(現在価値)で、利息によって増えていきます。

- 運用期間(年) ― お金が必要になるまでの年数です。

- 年利(%) ― 貯蓄に対して期待できる年間利回りです。

- 複利頻度 ― 利息が組み入れられる回数で、年1回・年2回・四半期ごと・毎月・毎日から選べます。

計算式のしくみ

まず1期あたりの利率 r =(年利 ÷ 100)÷ 複利頻度 と、複利計算が行われる総回数 n × t = 年数 × 複利頻度 を求めます。そのうえで、年金終価(将来価値)の式を必要積立額について解きます。

PMT =(FV − PV ×(1+r)n×t)×(r × 複利頻度 / 12)÷((1+r)n×t − 1)

ここで FV は目標額、PV は初期預入額、(1+r)n×t は増加係数を表します。r × 複利頻度 / 12 の部分は、1期あたりの積立額を月単位の金額に換算するためのものです。年利が0%の場合は、残りの金額を月数で割るだけのシンプルな計算になります。また、総積立額(初期預入額 + 毎月の積立額 × 月数)と、得られる利息も合わせて表示します。

計算例

たとえば 5年で 20,000ドル を貯めたいとします。最初に 2,000ドル を預け入れ、年利4%で毎月複利(複利頻度=12)で運用するとしましょう。1期あたりの利率は 0.04 ÷ 12 ≈ 0.003333、複利計算は60回行われます。増加係数(1.003333)60 は約1.2210。初期預入額は約2,442ドルまで増えるため、残り約17,558ドルを積立で用意することになります。計算式から導かれる毎月の必要積立額はおよそ 265ドルです。60か月で約15,900ドルを積み立て、それに2,000ドルの初期預入を加え、残りは利息でまかなわれる計算になります。

よくある質問

複利頻度はそんなに影響するのですか? はい。複利の回数が多い(たとえば毎日複利)ほど得られる利息はわずかに増え、その分だけ毎月必要な積立額が下がります。

結果がマイナスになったらどうすれば? 毎月の積立額がマイナスと表示される場合は、初期預入額だけでも利息によって目標額を上回ることを意味します。つまり、追加で積み立てる必要はありません。

表示された年利は保証されるのですか? いいえ。年利はあくまで想定値です。変動する運用には控えめな数値を使い、状況が変わったら改めて計算し直すことをおすすめします。