このシミュレーターでできること

このツールは、決めた期日までに特定の貯蓄目標を達成するために、毎月いくら積み立てればよいかを算出します。単純に目標額を月数で割るのではなく、積立期間中に得られる複利の効果まで考慮するのがポイントです。そのため、想定利回りが高いほど、必要な毎月の積立額は少なくて済みます。

使い方

貯蓄目標額(用意したい金額)、目標までの期間(年数)、そして想定する年利(%)を入力してください。シミュレーターが年利を月利に、年数を月数に換算し、必要となる毎月一定の積立額を逆算します。

計算式のしくみ

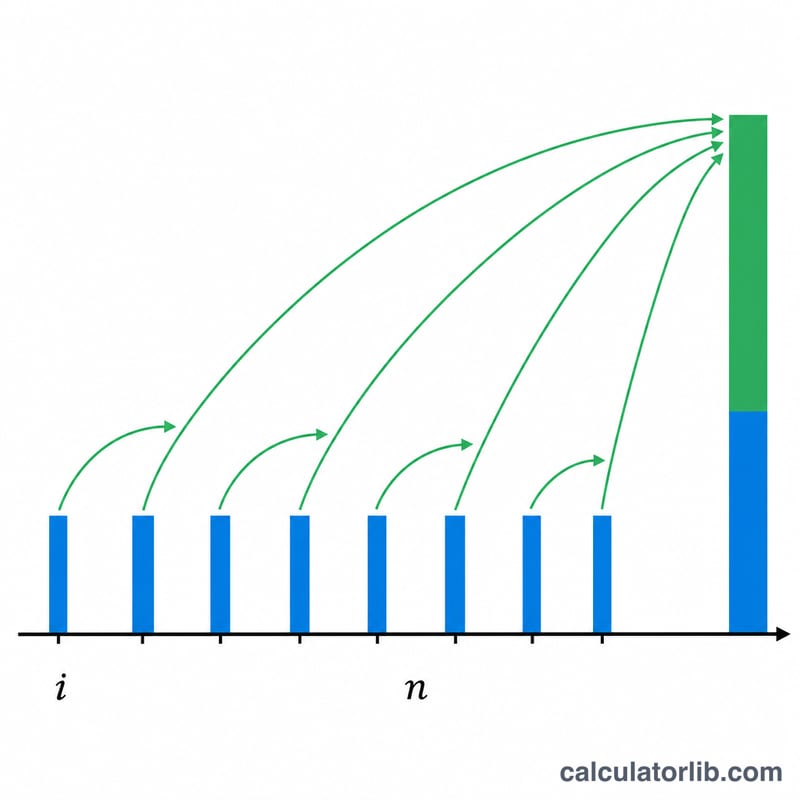

期末払いの年金終価の公式を、毎月の積立額(PMT)について解いた形で用います。

$$\text{PMT} = \text{FV} \times \frac{i}{(1 + i)^{n} - 1}$$

ここで \(i\) は月利(年利を12で割った値)、\(n\) は総月数です。年利が0%の場合は、目標額を全月数で均等に割るだけのシンプルな計算になります。

計算例

たとえば、年利6%で運用しながら5年で20,000ドルを貯めたいとします。このとき \(i = 0.06/12 = 0.005\)、\(n = 60\) です。$$\text{PMT} = 20{,}000 \times \frac{0.005}{(1.005)^{60} - 1} = \frac{100}{0.34885} \approx 286.66$$毎月286.66ドルとなります。60か月でおよそ17,199ドルを積み立て、残りのおよそ2,801ドルが運用益から生まれる計算です。

よくある質問

積立は月初・月末どちらを想定していますか? 最も一般的な月末払い(期末払いの年金)を前提としています。

年利は何%に設定すればよいですか? ご自身の運用構成に合った、現実的な長期平均値を使いましょう。高金利の普通預金なら4〜5%程度、分散された株式ポートフォリオであれば、過去のインフレ調整前の平均はおよそ7%とされています。

利回りを0%にするとどうなりますか? 目標額を全月数で均等に割り、運用益なしで必要となる積立額が表示されます。