このシミュレーターでできること

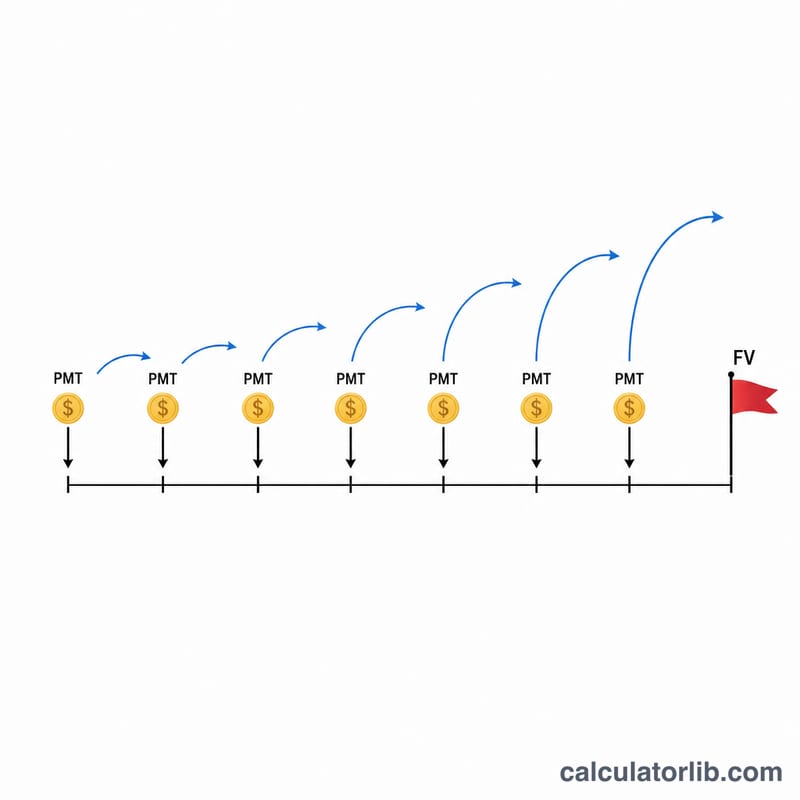

貯蓄目標シミュレーターは、目標とする残高(将来価値)を期日までに達成するために、1回あたりいくら積み立てればよいかを正確に算出します。積立の頻度は毎週・隔週・毎月・四半期ごと・毎年から選べます。「だいたいこのくらい」と勘に頼るのではなく、目標額・積立期間・積立頻度・金利を入力するだけで、必要な定期積立額がすぐに分かります。利息は日次複利(年365回)で計算し、積立は各期間の最初に行う前提(期初払いの年金/annuity-due)です。これは多くの自動積立プランの仕組みと一致しています。なお金利の計算方式は国や金融機関によって異なる点にご注意ください。

使い方

1)貯蓄目標額を入力します(最終的に貯めたい金額)。2)積立期間を年単位で設定します。3)積立頻度でどのくらいの間隔で入金するかを選びます。4)年間の金利をパーセントで入力します。結果には、1回あたりに必要な積立額に加えて、積立元本の合計と、その間に得られる利息の総額が表示されます。

計算式の仕組み

利息は日次で複利計算される一方、入金はそれより少ない頻度で行うため、まず1回の積立期間で得られる実効金利を求めます。$$i = \left(1 + \frac{r}{365}\right)^{365/q} - 1$$(rは年利を小数で表したもの、qは年間の積立回数)。積立の総回数は \(N = q \times Y\) です。期初払いの年金(annuity-due)の将来価値の式を用いると、必要な1回あたりの積立額は $$\text{PMT} = \frac{\text{FV}}{\left(\dfrac{(1+i)^{N} - 1}{i}\right)(1+i)}$$ となります。金利が0の場合は単純化され、\(\text{PMT} = \text{FV} \div N\) になります。

計算例

10年間で15,000ドルを目標、毎月積立(\(q = 12\))、金利0.75%の場合。月あたりの実効金利は \(i \approx 0.00062522\)、積立回数は \(N = 120\) 回です。期初払いの年金係数はおよそ124.64になるため、\(\text{PMT} = 15{,}000 \div 124.64 \approx\) 月々120.34ドル。積立元本は合計でおよそ14,440ドル、得られる利息は約560ドルとなります。

よくある質問

積立は各期間の最初ですか、最後ですか? 最初(期初払いの年金)です。そのため、それぞれの積立がわずかに多く利息を生みます。

なぜ日次複利なのですか? 普通預金やMMF(マネー・マーケット・アカウント)など、多くの口座は利息を日々付与するためです。本モデルでは1年を365日として計算します。

金利を0%にするとどうなりますか? 目標額をすべての積立回数で均等に割ります。つまり \(\text{PMT} = \text{目標額} \div \text{積立回数}\) となります。