この計算ツールでできること

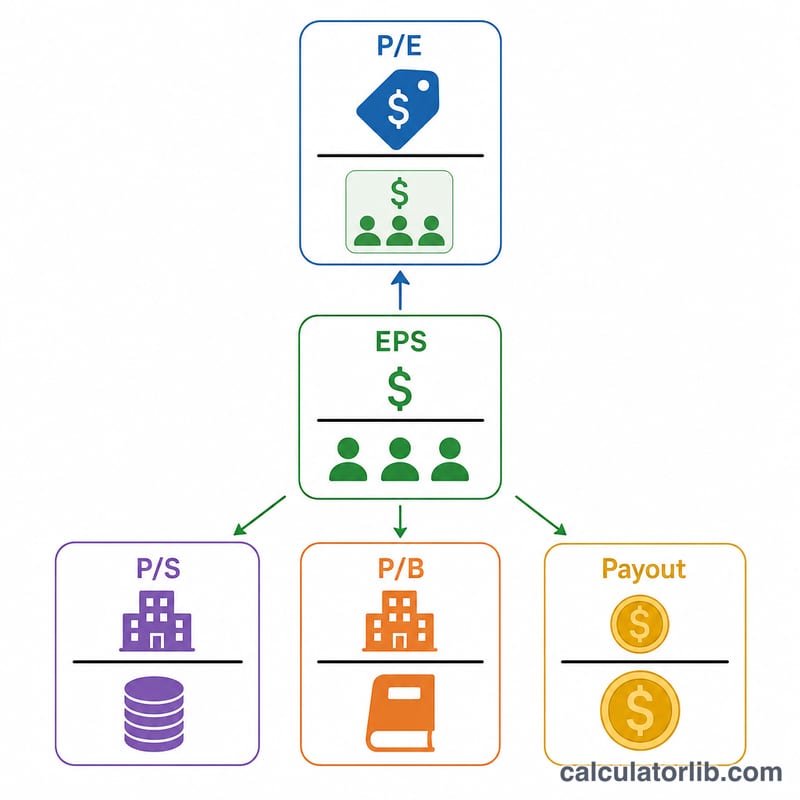

このツールは、ファンダメンタルズ分析でよく使われる「1株あたり指標」と「市場評価指標」を計算します。具体的には、1株あたり利益(EPS)、株価収益率(PER/P/E)、株価売上高倍率(PSR/P/S)、株価純資産倍率(PBR/P/B)、そして配当性向です。1社だけ入力することも、2社を並べて(B社欄は任意)直接比較することもできます。これらは世界共通のコーポレートファイナンス指標であり、特定の国の制度に依存するものではありません。なお、英語圏では「P/E」「P/S」「P/B」と表記されますが、日本ではそれぞれ「PER」「PSR」「PBR」と呼ぶのが一般的です。

使い方

A社(必要に応じてB社)について、損益計算書と貸借対照表の数値を入力します。金額はすべて同じ通貨で揃えてください——通貨換算は行われません。時価総額(Market Cap)を空欄にした場合は、株価 \(\times\) 発行済株式数として自動計算されます。表示する有効数字の桁数を選び、結果の表を確認しましょう。分母がゼロになる指標(たとえば株式数がゼロのときのEPS)は「N/A」と表示されます。

計算式の解説

EPS = 純利益 ÷ 発行済株式数。PER = 株価 ÷ EPS で、これは時価総額 ÷ 純利益とも等しくなります。PSR = 時価総額 ÷ 年間売上高。純資産(株主資本)= 総資産 − 総負債で、PBR = 時価総額 ÷ 純資産です。配当性向 = 配当総額 ÷ 純利益で、通常はパーセンテージで表示されます。純資産がマイナスの場合は負債が資産を上回っている状態であり、このときPBRは「意味をなさない」として注意表示されます。

$$\text{EPS} = \frac{\text{Net Income}}{\text{Shares}}, \quad \text{P/E} = \frac{\text{Price}}{\text{EPS}}, \quad \text{P/S} = \frac{\text{Market Cap}}{\text{Sales}}, \quad \text{P/B} = \frac{\text{Market Cap}}{\text{Assets} - \text{Liabilities}}$$$$\text{Payout} = \frac{\text{Total Dividends}}{\text{Net Income}}$$

計算例

たとえば、純利益 = 1,000,000、発行済株式数 = 500,000、株価 = 40、年間売上高 = 8,000,000、時価総額 = 20,000,000、総資産 = 15,000,000、総負債 = 5,000,000、配当総額 = 300,000 とします。このとき、

$$\text{EPS} = 1{,}000{,}000 \div 500{,}000 = 2.00$$$$\text{PER} = 40 \div 2 = 20.0$$$$\text{PSR} = 20{,}000{,}000 \div 8{,}000{,}000 = 2.50$$$$\text{純資産} = 10{,}000{,}000$$$$\text{PBR} = 20{,}000{,}000 \div 10{,}000{,}000 = 2.00$$$$\text{配当性向} = 300{,}000 \div 1{,}000{,}000 = 0.30 \ (30\%)$$となります。

よくある質問

適正なPERはどのくらい? 唯一の正解はありません。業種、成長率、金利環境などによって変わります。同業他社や、その企業自身の過去の水準と比べて判断しましょう。

PERが「N/A」と表示されるのはなぜ? PERを計算するには、分母であるEPSがプラスである必要があります。株式数や純利益がゼロの場合(または純利益が赤字でEPSがマイナスになる場合)、指標は非表示になるか、マイナスの数値として表示されます。

希薄化後株式数と基本株式数、どちらを使うべき? 企業を比較したい目的に合わせて、一貫した方を使ってください。希薄化後の株式数を使うと、より保守的なEPSが得られます。